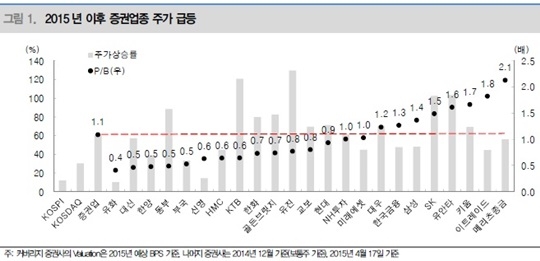

현재 주가 상승을 주도하고 있는 증권업종의 추가 상승 여력이 충분하다는 관측이 나왔다.

20일 대신증권은 "증권업종은 2013~2014년이 아닌 2009~2010년 관점에서 평가해야 한다"며 "기준금리 인하, 회전율 상승으로 일평균거래대금 추가 증가와 신용잔고 증가로 중개수수료 관련 추가 수익이 증가할 것"이라며 이 같이 예측했다.

대신증권에 따르면 4월 1일부터 16일까지 일평균거래대금은 10조1000억원으로, 전분기대비 33.1% 상승한 수준이다. 다만 회전율은 코스피 126.4%, 코스닥 575.2% 수준으로 지난 2009~2010년에 비해 낮다.

김승건 대신증권 연구원은 "회전율은 기준금리 인하 구간과 주가지수가 신고가를 돌파할 때 상승한다는 점을 감안하면 올해 회전율은 충분히 더 좋아질 것"이라며 "2009년 상반기 회전율을 적용하면 일평균거래대금은 16조원, 2010년 회전율을 적용하면 10조2000억원이 산출된다"고 설명했다.

신용공여 관련 이자수익도 전년대비 39.5% 증가할 것이란 전망도 내놨다. 그러면서 연말기준 신용공여 잔고를 19조3000억원으로 상향 조정했다.

김 연구원은 "신용거래와 예탁증권담보 융자로 구성된 신용공여는 16일 기준 17조3000억원으로 지난해 말 대비 20.8% 증가했다"며 "코스닥의 신용거래융자와 예탁증권담보융자는 상승했으나 코스피 신용거래융자는 낮은 수준이어서 코스피 관련 신용융자가 확대될 여지가 충분하다"고 내다봤다.

그는 또 최근 판매가 급증하고 있는 지수형 ELS와 관련해서는 "경쟁 금융기관의 금리 경쟁력이 약화되면서 상대적으로 증권사의 상품이 경쟁력을 회복하고 있다"며 "한국형 ISA(개인종합자산관리계좌) 도입시 펀드와 파생결합증권(ELS/DLS)근거로 증권업으로의 머니무브 기대감이 구체화될 것"이라고 판단했다.

그는 그러면서 "다만 감독당국의 레버리지 규제를 감안할 때 향후 ELS/DLS 발행은 자본여력이 충분한 대형 증권사 중심으로 이뤄질 것"이라며 현대증권, 대우증권, 삼성증권, 한국투자증권 등 대형 증권사를 투자 대상으로 권유했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr