>

금융감독원은 2015년 결산을 앞두고 회사와 외부감사인이 결산·사업보고서 공시 및 외부감사 등을 수행할 때 유의해야 할 사항을 30일 안내했다.

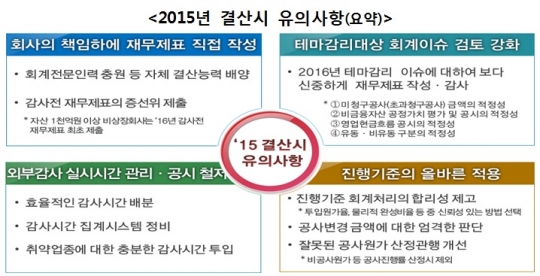

우선 회사는 회계전문인력 충원 등 자체적인 결산 능력을 높여 경영진의 책임 아래 재무제표를 직접 작성해야 한다. 현금흐름표, 주석, 연결재무제표도 회사가 직접 준비해야 한다.

특히 12월 결산 자산총액이 1000억원 이상인 비상장 주식회사는 2015년 감사 전 재무제표를 내년에 증선위에 최초로 제출하게 됨에 따라 차질없이 재무제표를 제출할 수 있도록 준비할 필요가 있다.

금감원은 내년 테마감리를 벌이기로 한 만큼 대상 회계이슈에 대해 보다 신중하게 재무제표를 작성·감사할 것을 요구했다. 금감원은 내년 3월 2015 회계연도에 대한 재무제표가 공시된 후 테마감리 대상회사를 선정해 감리에 착수할 예정이다.

테마감리 대상은 △미청구공사(초과청구공사) 금액의 적정성 △비금융자산 공정가치 평가 및 관련 공시 △영업현금흐름 공시 △유동·비유동 분류의 적정성 등 4개 분야다.

외부감사 실시 시간의 관리와 공시도 철저히 해야 한다. 금감원은 회사의 규모와 복잡성, 위험성, 전문성 등 변수를 감안해 정상 감사시간을 산출하고, 실제 감사보고서에 기재된 감사시간과 비교·분석할 예정이다.

이와 관련해 외부감사인은 효율적인 감사시간 배분이 이뤄질 수 있도록 상시적인 감사 체제를 운영할 필요가 있다.

또 진행기준을 적용하는 기업은 실제 공사변경 금액에 대해서는 엄격하게 판단해야 하며 미청구공사 금액도 회수가능성이 낮은 부분을 차감한 금액으로 인식하는 등 진행률 산정과 수익 인식에 유의해야 한다.

이밖에 상장법인은 감사를 받은 재무제표 및 주석상의 수치와 일치되도록 '감사인지정 관련 재무사항 신고서'를 작성해야 한다. 외부감사인은 회사가 감사인 지정관련 재무수치를 적정하게 기재했는지 확인하고, 내부회계관리제도에 대한 부실 검토 사례가 없도록 유의해야 한다.

정용원 금감원 회계심사국장은 "이번 안내를 통해 기업이 2015 회계연도 재무제표를 작성할 때 오류를 최소화 할 것으로 기대한다"며 "2016년 회계감독 및 감리업무를 수행할 때 이번 안내사항의 충실한 이행여부 등을 점검할 예정"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr