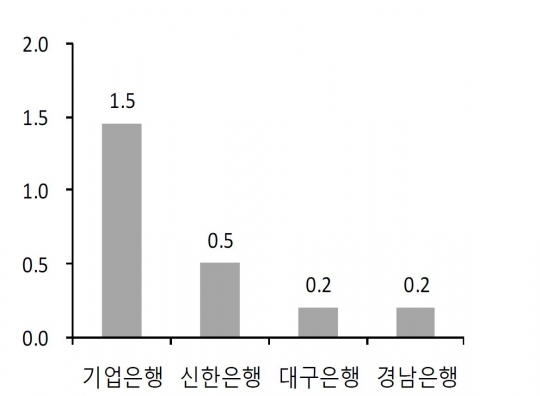

2016 년에 만기 도래하는 자본성증권(단위:조원)자료=각사 분기보고서, SK증권

조건부자본증권(contingent convertible bond)을 뜻하는 일명 '코코본드'가 금융시장에서 새로운 투자 수단으로 각광받고 있다.

시중 금리가 낮아질 대로 낮아진 상황에서 코코본드의 투자 수익률이 일반 회사채 대비 높기 때문이다. 하지만 투자자가 손실을 분담하는 구조인 데다 만기가 30년으로 장기라는 점에서 불확실성이 커 유의해야 한다는 지적도 나온다.

전문가들은 "코코본드에 대한 헤지(위험 회피) 상품 개발까지 이뤄지는 등 투자 기반이 탄탄해지고 있다"며 "자본규제 기준을 충족하기 위한 은행의 발행 수요까지 맞물려 코코본드 시장의 매력이 더 커질 것"이라고 예상했다.

◆최대 5조4000억원 코코본드 발행 여지

25일 4대 시중은행(신한은행, 우리은행, KB국민은행, KEB하나은행) 및 6개 지방은행(대구, 부산, 경남, 광주, 전북, 제주)이 지난 2013 년 12 월 이전에 발행한 자본성증권은 31조원 수준이다.

기존 바젤Ⅱ에서 발행된 신종자본증권과 후순위채는 바젤 III 아래서 자본인정 한도를 매년 10%씩 상각해야 한다.

따라서 올해에만 최소 3조원 이상의 자본 확충이 필요하다는 계산이 나온다.

여기에 올해 만기가 도래하는 은행권 자본성증권은 2조4000억원이다.

강화되고 있는 자본 규제 관련 국제 기준을 맞추려는 은행 입장에서 코코본드 만큼 좋은 자금 조달수단이 없다. 보통주 발행을 통한 자본 확충에 비해 코코본드 발행에 드는 비용이 싸기 때문이다.

금융회사에 대한 새로운 국제 자본 규제인 바젤Ⅲ에서 코코본드는 자본으로 인정받는다. 최소 자본 규제 비율 8% 중 최대 3.5%까지 코코본드 발행을 통해 충당할 수 있다.

SK증권 백윤경 연구원은 "자본인정비율 축소와 만기도래 물량을 합하면 신규 발행을 제외하더라도 적어도 5조원 이상의 코코본드 발행이 필요하다"고 말했다.

◆'고금리' 투자매력

초저금리 시대에 접어 들면서 투자 매력도 커졌다.

은행권 코코본드는 은행채에 비해 100bp(1bp=0.01%포인트) 가량 금리가 높다.

코코본드 금리가 높은 것은 선순위 채권보다 1~2등급가량 신용등급이 낮고, 만기가 길며, 유동성이 낮아 투자위험이 있기 때문이다. 또 최근 코코본드 이자지급 규정도 강화됐다.

백 연구원은 "기준금리 인하에 대한 전망이 늘고 있다"면서 "국고채 금리가 역대 최저 수준을 유지하고 있고, 주식이나 원자재 등 투자 대안이 마땅치 않다는 점은 코코본드의 매력을 더한다"고 말했다.

자본시장연구원 홍지연 선임연구원은 "저금리 현상이 지속되면서 최근 신종자본증권에 대한 수요가 확대되고 있다"면서 "신종자본증권 형태의 코코본드는 후순위채보다 만기가 길고 투자 위험이 크지만 비교적 높은 이익을 얻을 수 있다"고 설명했다.

다만 유의할 점도 있다.

코코본드는 평소엔 회사채와 똑같이 거래되지만 발행기업의 자본건전성이 일정 수준 이하로 떨어지면 주식으로 자동 전환되거나 상각돼 투자자가 손실을 떠안아야 한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr