자료=유진투자증권*템플턴펀드는 룩셈부르크 7개펀드+미국 6개펀드 기준>

100조원 안팎에서 정체된 외국인 채권 자금을 놓고 걱정이 커지고 있다. 미국의 금리 인상, 중국발 리스크, 유가하락 등 대외 리스크가 확대된 상황에서 외국인이 한국시장에서 한꺼번에 발이라도 빼면 한국 금융시장에 적잖는 충격을 줄 수 있어서다.

외국인의 행보는 엇갈렸다. 지난해 12월 유가하락 등의 영향으로 국내 채권시장에서 아시아계 및 중동자금이 발을 뺀 반면 중국, 노르웨이, 스위스 등은 비중을 늘렸다.

◆외국인 한국채권 투자, 기대반 우려반

겉으로 드러난 외국인 동향만 보면 걱정할 수준은 아니다.

2일 금융투자업계에 따르면 국내 채권시장에서 외국인 투자 비중은 6.5% 규모로 큰 변화가 없다. 국가신용등급의 상향 조정 등 상대적으로 양호한 재정 및 외환 건전성이 반영된 결과다.

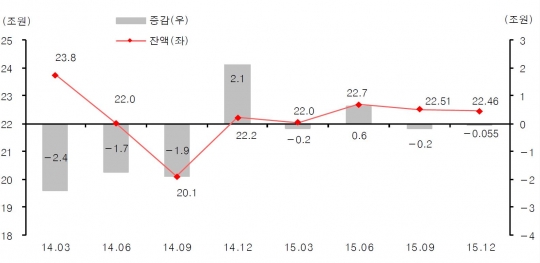

한국(원화) 채권시장의 외국계 큰 손인 템플턴펀드(미국+룩셈부르크)의 투자 잔액은 22조4559억원(2015년 12월 말 기준)으로 전분기 대비 551억원 감소에 그쳤다. 2014년 12월 이후 22조원대에서 큰 변화가 없다.

또 이 펀드드가 전체 외국인 원화채권 투자 잔액(101조4000억 원)에서 차지하는 비중은 22.2%이다. 템플턴펀드가 포함된 미국과 룩셈부르크 투자 잔액(30조2000억원)에서 차지하는 비중은 74.4%에 달한다.

2014년 12월 말 12.5%이던 템플턴펀드의 원화채권 투자 비중은 지난해 12월 말에는 16.6%로 확대됐다.

일본 금융기관들은 마이너스(-) 금리를 벗어나 해외 자사투자 확대에 나서고 있다. 2015년 12월말 현재 일본의 원화채권 투자 잔액은 1조3520억원으로 전년말대비 8300억원 증가했다. 이머징 국가중 상대적으로 재정 및 외환건전성이 양호한 한국 채권에 대한 투자가 증가할 가능성이 큰 것으로 시장 참여자들은 판단한다.

문제는 미국이 추가 금리인상에 나설 수 있다는 점이다. 국내 경제가 위축된 상태에서 외국인 돈은 계속 빠져나갈 공산이 크고, 단기 외채도 부담이다. 국제결제은행(BIS)은 미국이 기준금리를 인상하면 우리나라를 비롯한 신흥국 경제가 큰 충격을 받을 수 있다고 경고한 바 있다.

실제 템플턴 펀드투자 성향에서 불안한 외국인 심리를 읽을 수 있다. 특히 지난해 4·4분기에는 미국의 금리인상 우려 등으로 장기물인 국고채 투자를 줄이고 단기물인 통안채 비중을 70.5%로 확대했다.

유가 하락도 걱정이다. 중동이나 아시나 국가들이 한꺼번에 발을 뺄 수 있기 때문이다. 지난해 12월 기준 말레이시아와 미국이 각각 2702억원, 2467억원 규모의 한국 채권을 팔았다.

유진투자증권 신동수 연구원은 "정체됐던 외국인의 원화채권 투자에 두 가지 호재가 발생했다"면서 "하나는 미 연준의 금리인상 지연 기대이며, 다른 하나는 일본은행의 마이너스 금리 도입이다"고 말했다.

KB투자증권 김상훈 연구원은 "짧은 만기의 보유채권 매도가 계속해서 진행되며 본격적인 원화채권 이탈의 전조가 되지 않을까 하는 시장의 우려가 커졌다"면서 "다만 외국인의 원화채 대량매도 가능성은 제한적이다"고 말했다.

◆"이자 부담 감소" & "대외변수 취약"

그러나 경계는 늦추지 말아야 한다는 게 전문가들의 지적이다.

채권시장에 돈이 많이 들어오면 전체적인 채권금리가 낮아지면서 기업, 가계 등 경제주체들의 이자 부담이 줄어들게 된다. 특히 외국인들은 국채를 많이 사기 때문에 정부의 나랏빚 부담을 덜어준다. 국채금리가 낮아지면 정부가 국채 이자로 지급해야 하는 돈이 줄기 때문이다.

한 채권 딜러는 "과거 정부가 재정적자 때문에 국채를 대규모로 발행했을 때 은행 등 국내 기관들은 돈이 별로 없었다"며 "외국인들이 적극 매수에 나서면서 국채가 비교적 낮은 금리에 소화될 수 있었다"고 말했다.

하지만 외국인 채권 보유가 증가할수록 우리 금융시장의 변동성이 커진다는 점은 위험 요인이다. 주식시장의 외국인 비중이 31.71%(2월 1일 기준 385조원)에 달해 미국 등 다른 나라가 '재채기'만 해도 화들짝 놀라는 상황에서, 채권시장마저 외국인 비중이 커지면 대외변수에 더욱 취약해질 수 있다는 것이다.

2008년 금융위기가 터진 뒤 외국인들이 대거 돈을 빼가면서 주가가 폭락하고 채권금리와 원-달러 환율이 급등하는 악몽을 겪은 것이 단적인 예다.

최근 채권시장 주변에서도 외국인 자금 이탈 가능성이 거론된다. 미 연준의 추가 금리 인상 가능성으로 달러화 강세에 따른 원화 약세 압력이 이어지고 있기 때문이다. 또 기준금리 추가 인하 가능성과 중국 리스크 등 원화약세 재료는 환차익을 노린 외국인 자금이 빠져나갈 수 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr