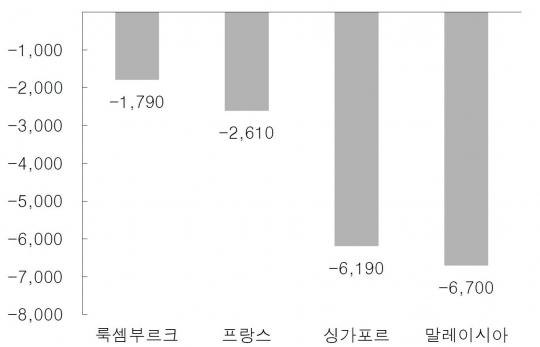

최근 3개월(15.11월~16.1월) 순유출 국가(단위:억원)자료=금융감독원, IBK투자증권

외국인 채권 보유잔고가 100조원 아래로 떨어졌다. 시장 참여자들의 긴장감도 덩달아 커졌다. 미국의 금리 인상, 중국발 리스크, 유가하락 등 대외 리스크가 확대된 상황에서 외국인이 한국시장에서 한꺼번에 발이라도 빼면 한국 금융시장에 적잖는 충격을 줄 수 있어서다.

◆외국인 채권시장 발 빼나

23일 금융투자업계에 따르면 국내 채권시장에서 외국인 투자 비중은 5.5%로 줄었다. 지난해 5월 6.4%보다 0.9%포인트 감소한 것이다. 미국의 금리인상 부담이 반영된 결과다.

100조원을 웃돌던 외국인 원화채권 보유잔고는 지난 16일 94조1000억원까지 하락했고 19일 94조7000원으로 확대됐다. 지난 해 말 대비 6조원 가량, 올해 1월 말 대비 5조5000억원 가량 감소한 수치다. 지난 2일 돌아온 2조3000억원 가량의 대규모 만기도래액을 감안하더라도 3주간 약 3조2000억원의 자금이 빠져나간 것이다.

IBK투자증권 김지나 연구원은 "만기도래액의 재투자가 원활히 이루어지지 않고있고, 최근 1년 이하 단기물 중심의 매도가 집중됐다"면서 "외국인의 원화채권 듀레이션도 3.19년까지 급격하게 증가했다"고 설명했다.

문제는 미국이 추가 금리인상에 나설 수 있다는 점이다. 국내 경제가 위축된 상태에서 외국인 돈은 계속 빠져나갈 공산이 크고, 단기 외채도 부담이다. 국제결제은행(BIS)은 미국이 기준금리를 인상하면 우리나라를 비롯한 신흥국 경제가 큰 충격을 받을 수 있다고 경고한 바 있다.

실제 템플턴 펀드투자 성향에서 불안한 외국인 심리를 읽을 수 있다. 특히 지난해 4·4분기에는 미국의 금리인상 우려 등으로 장기물인 국고채 투자를 줄이고 단기물인 통안채 비중을 70.5%로 확대했다.

유가 하락도 걱정이다. 중동이나 아시나 국가들이 한꺼번에 발을 뺄 수 있기 때문이다.

대신증권 박혁수 연구원은 "한국의 차별적인 펀더멘탈을 고려할 때 외인 원화채권 매도가 지속될 가능성은 그리 높지 않다" 면서 "외인 채권매도 이면에 있는 원-달러 환율 상승이 통화정책 스탠스에 영향을 줄 수 있다는 점은 경계할 필요가 있다"고 말했다.

◆"이자 부담 감소" & "대외변수 취약"

그러나 경계는 늦추지 말아야 한다는 게 전문가들의 지적이다.

채권시장에 돈이 많이 들어오면 전체적인 채권금리가 낮아지면서 기업, 가계 등 경제주체들의 이자 부담이 줄어들게 된다. 특히 외국인들은 국채를 많이 사기 때문에 정부의 나랏빚 부담을 덜어준다. 국채금리가 낮아지면 정부가 국채 이자로 지급해야 하는 돈이 줄기 때문이다.

한 채권 딜러는 "과거 정부가 재정적자 때문에 국채를 대규모로 발행했을 때 은행 등 국내 기관들은 돈이 별로 없었다"며 "외국인들이 적극 매수에 나서면서 국채가 비교적 낮은 금리에 소화될 수 있었다"고 말했다.

하지만 외국인 채권 보유가 증가할수록 우리 금융시장의 변동성이 커진다는 점은 위험 요인이다. 주식시장의 외국인 비중이 31.71%(2월 1일 기준 385조원)에 달해 미국 등 다른 나라가 '재채기'만 해도 화들짝 놀라는 상황에서, 채권시장마저 외국인 비중이 커지면 대외변수에 더욱 취약해질 수 있다는 것이다.

2008년 금융위기가 터진 뒤 외국인들이 대거 돈을 빼가면서 주가가 폭락하고 채권금리와 원-달러 환율이 급등하는 악몽을 겪은 것이 단적인 예다.

최근 채권시장 주변에서도 외국인 자금 이탈 가능성이 거론된다. 미 연준의 추가 금리 인상 가능성으로 달러화 강세에 따른 원화 약세 압력이 이어지고 있기 때문이다. 또 기준금리 추가 인하 가능성과 중국 리스크 등 원화약세 재료는 환차익을 노린 외국인 자금이 빠져나갈 수 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr