분할상환·고정금리 중심으로 개선…금융회사 손실흡수 능력도 양호

>

작년 말 가계부채 규모가 1200조원을 돌파한 가운데 정부는 올해 가계부채 증가세가 둔화될 것이라며 시장 우려 진화에 나섰다.

금융위원회와 금융감독원, 한국은행, 기획재정부, 국토교통부 등 정부 관계부처는 24일 합동으로 발표한 '가계부채 평가 및 대응방향'에서 "가계부채가 늘어나고 있지만 안정적으로 관리되고 있다"며 이같이 밝혔다.

한국은행은 이날 작년 말 기준 가계부채(가계대출+판매신용)가 전년 말 대비 122조원 늘어난 1207조원으로 집계됐다고 발표했다. 주택시장 정상화와 기준금리 인하에 따른 대출수요 확대 등 복합적인 요인에 따른 것으로 풀이된다.

정부는 가계부채가 늘어난 것은 맞지만 건전성이 양호한 은행권 주택담보대출(2015년 말 402조원) 위주로 증가했고, 금융회사의 손실흡수 능력도 충분(2015년 말 연체율 0.33%, BIS비율 14%)하며 주택경매 낙찰가율도 80%를 웃돌아 안정적인 수준이라고 분석했다.

또한 상환능력이 양호한 소득 4~5분위 가구가 가계부채 약 70%를 보유하고 있고 금융자산이 부채에 비해 2배 이상 크고 빠르게 증가하는 상황이라고 전했다.

작년 4분기에 41조1000억원이나 부채 증가가 몰린 것은 올해 2월 여신심사 선진화 가이드라인 시행과 작년 11월 상호금융권의 토지·상가담보대출 관리강화 방안 시행을 앞두고 선수요가 반영된 것으로 보인다고 설명했다.

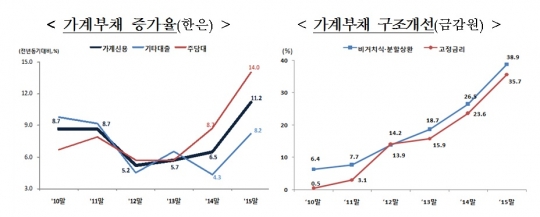

정부는 "가계부채 구조는 은행권 분할상환, 고정금리 중심으로 크게 개선된 상황"이라며 그동안 가계소득 증대, 서민·취약계층 지원강화와 함께 가계부채의 안정적 관리를 위해 지속적으로 노력해 왔다는 점을 강조했다.

정부는 올해 가계부채 총량의 증가세는 둔화되고 구조개선은 가속화될 것으로 내다봤다.

은행 및 보험권에 대출 원리금을 처음부터 나눠갚도록 유도하는 여신심사 가이드라인이 안착되면서 부채총량 증가속도가 줄고 부채의 질도 개선될 것이란 판단이다.

향후 가계부채 대응 방안에 대해서는 "상환능력을 높이기 위한 소득증대와 가계부채의 안정적 관리, 서민·취약계층 지원 등 종합적인 시각을 갖고 일관해서 대응하겠다"며 "가계의 지속가능한 소득 증대는 결국 일자리 문제로 귀착되므로 경제 활성화와 함께 구조개혁을 이뤄나가겠다"고 밝혔다.

최근 금리가 상승한 중도금 대출(집단대출)과 관련해서는 기준금리인 신규 코픽스 금리가 상승한 영향인 것으로 보고 대출 현장에서 금리 동향을 충분히 설명하도록 유도할 방침이다.

또 은행권에서 막힌 대출 수요가 제2금융권으로 이동하는 풍선효과 차단을 위해 상호금융권의 비주택담보대출(토시, 상가 등) 관리를 강화하고, 내집연금 3종세트 등 주택연금 활성화를 통한 가계부채 축소 노력도 병행한다.

서민·취약계층을 위해 햇살론, 새희망홀씨 등 서민금융상품 공급을 확대하고 대부업 최고금리 인하 등을 시행할 방침이다. 국민행복기금·신용회복위원회 등을 통한 채무조정 지원, 중금리 대출 활성화 등도 추진한다.

정부 관계자는 "가계부채가 건전성이 양호한 은행권 주택담보대출 위주로 증가한 점과 연체율 및 금융회사의 손실흡수 능력을 고려할 때 금융시스템 차원의 안정성은 유지되고 있다"며 "최근 가계대출이 주택 실수요자 중심으로 늘어나면서 주택시장 정상화와 실물경제 회복에 기여한 점을 함께 고려해야 한다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr