이용자 79%가 신용등급 1~3등급

신규 채무상환 연체율 1.4% 수준

>

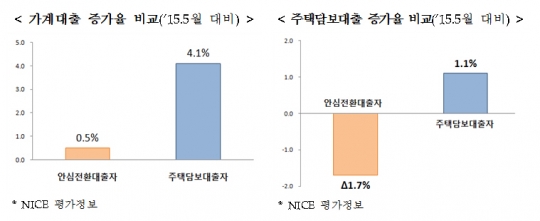

고정금리로 처음부터 원금과 이자를 갚아나가는 안심전환대출이 주택담보대출보다 신규 채무상환 부담이 적은 것으로 나타났다.

금융위원회는 20일 '일반 주택담보대출과 비교한 안심전환대출의 평가 및 시사점'에서 이같이 밝혔다.

안심전환대출은 정부가 원금과 이자를 함께 갚는 고정금리로 갈아타도록 유인해 '부채의 질'을 개선하기 위해 마련한 정책이다.

금융위는 오는 24일 안심전환대출 출시 1주년을 맞아 안심전환대출 32만7000건에 대한 객관적인 분석을 위해 지난해 3~5월 신규 취급된 은행 주택담보대출 5만4000건을 비교 분석했다.

조사 결과 올해 2월말 기준 안심전환대출자의 가계대출 신규 연체발생률은 평균 1.4%로 주택담보대출자의 연체율인 1.8%보다 0.4%포인트 낮았다.

금융위는 "안심전환대출자의 소득이 적을수록 가계대출 연체율이 다소 높게 나타났지만 소득별로 큰 차이는 없다"며 "이는 모든 대출이 갖는 일반적인 특징"이라고 설명했다.

안심전환대출의 중도상환율은 3.5%로 주택담보대출의 중도상환율인 13.2%의 4분의 1수준인 것으로 나타났다.

소득별 안심전환대출 중도상환율은 2000만원 이하 3.7%, 5000만원 이하 3.6%, 8000만원 이하 3.2%, 8000만원 이상 2.9% 등이다.

금융위는 "안심전환대출의 중도상환율은 여타 정책모기지의 중도상환율(7.5%)에 비해서도 상당히 낮은 수준"이라며 "중도상환 사유는 대출받아 산 집을 팔아 대출을 갚는 담보주택 매매가 81%로 대부분을 차지한다"고 말했다.

또 "2월말 기준 안심전환대출 연체율은 약 0.04%로 보금자리론(0.68%), 은행권 주택담보대출(0.28%), 은행권 가계대출(0.36%) 등 타 대출보다도 낮은 수준"이라고 덧붙였다.

안심전환대출은 원금을 처음부터 나눠 갚아야 하기 때문에 상환 초반 부담이 클 수 있다. 다만 뒤로 갈수록 이자가 줄어드는 만큼 가계부채 감축 효과는 뛰어나다.

가령 A씨가 일시상환 방식으로 대출 받은 1억원을 20년 원금균등분할 안심전환대출로 전환(금리 3.56→2.65%)하면 20년간 원금 1억원을 모두 갚으면서 이자부담은 5000만원 줄어든다.

여기에 주택담보대출 이자 소득공제에 따라 연 43만원씩 20년간 440만원의 세금을 환급받을 수 있다.

금융위 관계자는 "안심전환대출로 분할상환에 대한 인식이 확산됐다"며 "여신심사 선진화 가이드라인의 마련과 안정적인 정착에도 크게 기여했다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr