두산밥캣은 21일 한국거래소 서울사옥에서 한국투자증권 및 JP모간과 유가증권시장 상장을 위한 대표주관계약을 체결했다.최경수 한국거래소 이사장(사진 왼쪽부터), 유상호 한국투자증권 대표, 스캇성철 박 두산밥캣(주) 대표, 박태진 JP모간 총괄대표, 최형희 두산인프라코어 대표이사 부사장이 기념쵤영하고 있다.

두산인프라코어의 북미 중소형 건설장비 자회사인 두산밥캣이 이르면 오는 8월 유가증권시장에 모습을 드러낼 전망이다.

두산밥캣의 기업공개(IPO)가 성공하면 두산그룹 자금난은 어느 정도 해소될 가능성이 크다는 분석이 나온다.

증권가는 밥캣의 예상 시가총액이 2조7000억원~4조원 수준에 이를 것으로 보고 있다.

두산밥캣은 21일 여의도 한국거래소에서 한국투자증권 및 JP모간과 유가증권시장 상장을 위한 대표 주관 계약을 체결했다.

우량 기업에 적용되는 상장 패스트트랙(상장심사 간소화) 절차를 밟게 될 경우 오는 8~9월께 상장이 가능하다.

최경수 한국거래소 이사장은 "두산밥캣의 한국상장은 두산밥캣의 새로운 도약을 알리는 출발점이면서, 국내 자본시장의 글로벌화 및 경쟁력 강화 측면에서 새로운 역사를 쓰는 것"이라며 "유가증권시장은 2016년을 외국기업 상장엔진 재가동 원년으로 선포하고 우량외국기업 상장유치에 심혈을 기울이고 있는 만큼, 이날 주관계약 체결은 외국기업 상장활성화에 새로운 이정표가 될 것"이라고 말했다.

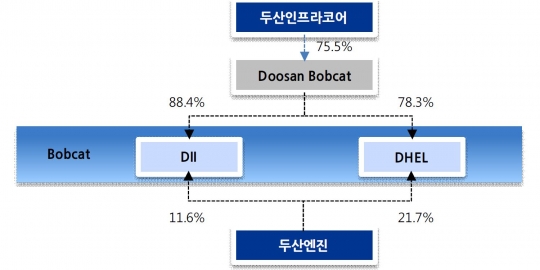

두산인프라코어와 두산엔진(7382억원)이 2007년 49억달러에 인수한 밥캣은 소형 건설장비(주력제품 트랙로더) 시장점유율 1위를 달린다.

두산인프라코어는 2014년 지주회사인 두산인프라코어밥캣홀딩스를 국내에 설립했고, 2015년 11월 사명을 두산밥캣으로 바꿨다. 또 2015년 전환우선주(CPS) 발행을 통한 프리(Pre)-IPO로 두산인프라코어의 두산밥캣 지분율은 75.5%가 됐다.

밥캣은 2007년 두산인프라코어에 인수된 뒤 2008년 금융위기 영향으로 한동안 고전했다. 그러나 뼈를 깎는 구조조정과 북미 건설경기 회복 등에 힘입어 2011년을 기점으로 실적이 회복세로 돌아서 작년에는 사상 최고 수익을 달성했다. 지난해 4조408억원의 매출에 3856억원의 영업이익을 냈다.

두산그룹에도 이번 상장은 호재로 분석된다.

두산인프라코어는 공작기계 사업부 매각과 두산밥캣 상장이 성공적으로 마무리되면 재무구조 우려를 상당 부분 씻을 수 있을 것으로 관측된다.

지난해 두산밥캣의 상장 전 투자유치(프리IPO)를 통해 7055억원을 확보한 데다 두산인프라코어 공작기계부문 매각으로 1조원 이상의 자금을 받을 가능성이 크기 때문이다. 또 두산밥캣 상장으로 확보할 수 있는 자금 규모도 8000억원 내외가 될 것이란 관측도 있다.

현대증권은 밥캣의 예상 시가총액을 2조7000억원~4조원 수준으로 분석한다. 밥캣의 올해 상각전영업이익(EBITDA)을 4746억원으로 보고, 이에 따른 할인·할증률(-20%~+20%)을 감안한 것이다.

BNK투자증권 윤관철 연구원은" 지난해 프리 IPO 당시 밥캣(DII, DHEL)에 대한 평가는 3조4000억원 수준으로 추정된다"면서 "지난헤 밥캣의 영업이익이 전년대비 +19.5% 늘었고, 올해 8.2% 증가(가이던스 기준)할 것으로 예상되고 있어 3조8000억원 내외에서 상장이 시도될 것으로 예상된다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr