안심전환대출, 중산층만 좋았다?…효과 두고 '설왕설래'

안심전환대출자 연체율·중도상환율, 주택담보대출자보다 '양호'

안심전환 80%, 신용 1~3등급…저소득층 비은행 대출 증가 지적

금융위 "저·고소득 모두 대출구조 개선"…서민층 지원 확대 약속

>

주택담보대출 시 처음부터 원금과 이자를 함께 갚아나가는 '안심전환대출'이 시행 1주년을 맞이했다. 정부는 안심전환대출의 연체율과 중도상환율이 일반 주택담보대출보다 양호하다는 점에서 '가계부채의 질'이 개선됐다고 밝혔다. 하지만 서민층의 비은행권 대출은 증가해 실효성에 의문이 제기되고 있다.

22일 금융권에 따르면 올해 2월말 기준 안심전환대출자의 가계대출 신규 연체발생률은 평균 1.4%로 주택담보대출자의 연체율인 1.8%보다 0.4%포인트 낮다.

안심전환대출의 중도상환율은 3.5%로 주택담보대출의 중도상환율(13.2%)의 4분의 1수준인 것으로 나타났다.

◆안심전환대출, 출시 후 선풍적 인기

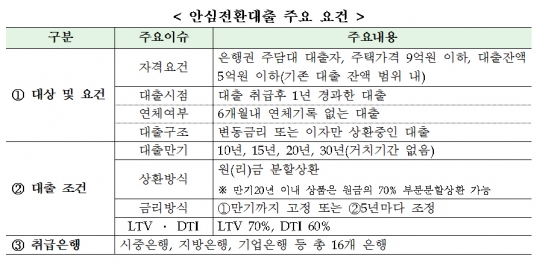

안심전환대출은 지난해 3월 금융위원회가 가계부채 관리 방안의 하나로 마련한 정책이다. 고정금리로 대출을 받고 처음부터 원금과 이자를 나눠갚기 때문에 상환 초반 부담이 클 수는 있지만 갈수록 이자와 원금 부담이 줄어드는 효과가 있다.

정부는 당시 가계부채가 1100조원을 돌파, 대출의 70%를 고정금리가 차지한다는 것에 비춰 향후 금리상승에 따른 가계부채 리스크에 선제적으로 대응하고자 기존 대출자들에 안심전환대출로 갈아탈 것을 적극 권유했다.

가령 A씨가 일시상환 방식으로 대출 받은 1억원을 20년 원금균등분할 안심전환대출로 전환(금리 3.56→2.65%)하면 20년간 원금 1억원을 모두 갚으면서 이자부담은 5000만원 줄어든다.

안심전환대출은 2.6%대 고정금리로 지난해 3월 24일 시중은행에 처음 선보인 첫날부터 선풍적인 인기를 끌어 나흘 만에 한도였던 20조원이 소진됐다. 같은 달 30일 2차 안심전환대출이 출시돼 총 32만7000명에 31조7000억원이 공급됐다.

이에 작년 말 기준 고정금리형은 전체의 35.7%, 원리금 분할상환 대출은 38.9%까지 올라섰다. 당초 정부의 목표치인 35%를 각각 초과 달성한 실적이다.

>

◆안심전환대출 1년 성적표…엇갈린 분석

금융위는 32만7000건의 안심전환대출과 지난해 3~5월 신규 주택담보대출 5만4000건을 비교 분석, 안심전환대출이 가계부채 구조 개선에 일조하고 있다고 자평했다.

금융위 관계자는 "안심전환대출자의 소득이 적을수록 가계대출 연체율이 다소 높게 나타났지만 소득별로 큰 차이는 없다"며 "안심전환대출의 중도상환율은 여타 정책모기지의 중도상환율(7.5%)에 비해서도 상당히 낮은 수준"이라고 설명했다.

이어 "2월말 기준 안심전환대출 연체율은 약 0.04%로 보금자리론(0.68%), 은행권 주택담보대출(0.28%), 은행권 가계대출(0.36%) 등 타 대출보다도 낮은 수준"이라고 덧붙였다.

하지만 안심전환대출 수혜자 상당수가 중산층이란 분석이 나오고 있다. 안심전환대출은 출시 당시에도 원리금 상환 능력이 있는 대출자들을 위한 정책이란 지적이 제기돼 왔다.

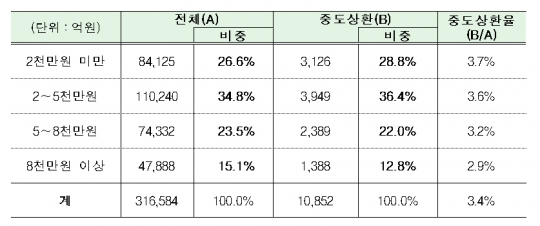

실제 안심전환대출 31조6000억원 가운데 신용 1등급 대출자가 39.9%, 2등급이 19.7%, 3등급 19.4%로 1~3등급의 신용등급자가 전체의 79%를 차지하고 있다. 6등급 이하 저신용자는 5.6%에 불과하다.

또 올해 2월 기준 중도상환 금액을 소득별로 보면 연소득 2000만원 미만이 28.8%, 2000만원 이상~5000만원 미만 36.4%, 5000만원 이상~8000만원 미만 22%, 8000만원 이상 12.8% 등으로 소득이 적을수록 중도탈락 가능성이 높았다.

이에 대해 금융위 관계자는 "중도상환 사유는 대출받아 산 집을 팔아 대출을 갚는 담보주택 매매가 81%로 대부분을 차지한다"며 "빚 상환을 중도탈락으로 보는 것은 부적절하다"고 말했다.

그러면서 "금융위는 부채관리뿐 아니라 채무자의 상환능력을 반영한 채무조정 지원에 힘쓸 것"이라며 "미소금융·햇살론 등 취약계층에 대한 정책서민금융을 지속하고 오는 9월 출범예정인 서민금융진흥원을 통해 서민 맞춤형 지원을 확대해 나갈 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr