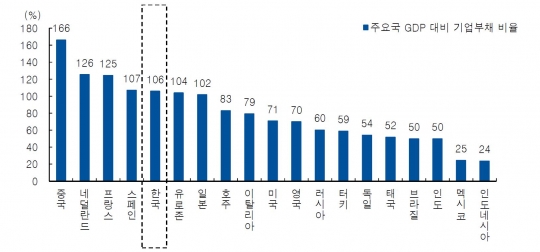

국내 GDP 대비 기업부채 비율자료=BIS, 미래에셋대우

지난 15일 국제신용평가사 무디스는 우리은행의 신용등급을 강등했다. 종전 'A1'에서 'A2'로 한단계 떨어뜨렸다. 등급 전망도 부'정적'으로 앞으로 12~18개월 사이에 등급이 추가로 떨어질 가능성을 제시했다.

KEB하나, 신한 등 다른 대형은행과 부산 대구 전북 등 지방은행의 신용등급 전망도 기존 '안정적'에서 '부정적'으로 낮추고, 전북은행 등급전망도 '긍정적'에서 '안정적'으로 낮췄다.

갈수록 확대되는 부채리스크와 구조조정 지연에 따른 경고다.

부채 리스크가 시장을 지배하고 있다. 우리나라의 국내총생산(GDP) 대비 기업 부채는 106.0%(2015년 12월 현재)이다. 신흥국 내에서 중국 다음으로 높고, 주요국 내에서는 5번째로 높다. 한국은행에 따르면 2014년 말 기준 3471개로 전체 외부감사 대상 기업(2만7995개)의 14.4%가 좀비 기업이다.

전문가들은 부채리스크가 낮은 상장사에 주목하라고 조언한다.

◆기업 부채리스크, 업종별 온도차

18일 와이즈에프앤과 미래에셋대우에 따르면 지난해 말 기준 국내 상장사의 부채비율은 119.5%이다.

부채비율은 지난 2012년 136.7%까지 상승했다가 2013년 131.5%, 2014년 124.9%로 낮아지는 추세이다.

삼성전자, 현대자동차, 현대모비스. 기아자동차, SK하이닉스 등 주요 대기업과 금융사를 제외하면 지난해 상장사들의 부채비율은 139.8%로 다소 높은 편이다.

하지만 2012년 152.9%를 기록한 후 2013년 152.7%, 2014년 146.8%로 하락세를 보이고 있다.

이자보상비율도 개선되는 모습이다. 2015년 말 기준 금융을 제외한 국내 상장사의 이자보상배율은 5.5배로 3년 연속 개선되는 모습을 보이고 있다.

그러나 업종별 온도차는 점차 심화되고 있다.

미래에셋대우 고승희 연구원은 "신흥국 경기 부진 속 범용 제품 등 상대적으로 철강, 조선 등 저부가가치 업종은 이자보상배율이 떨어지고 있는 반면 건강관리, 화장품의류 등 고부가가치 업종은 지속적으로 상승하고 있다"고 지적했다.

◆실적과 재무구조, 개선되는 기업 어디?

전문가들은 기업 구조조정이 하반기 증시에 부담요인이 될 수 있다고 우려한다.

정부의 움직임이 빨라지고 있기 때문이다. 주채권은행들은 5월 말까지 2016년 주채무계열 39개에 대한 재무구조평가를 실시할 예정이다. 동시에 주채무계열 소속 대기업에 대한 평가도 병행된다. 부채 비율이 높은 기업을 대상으로 5월부터 평가 및 실사를 거쳐 6월 이후 약정을 맺게 된다. 특히 4.13 총선이 마무리되면서 정치적인 부담도 낮아져 기업구조조정을 위한 정부의 정책 스탠스는 보다 적극적으로 나타날 가능성이 높다.

한국증시에 큰 영향을 주는 G2(미국과 중국)의 구조조정도 현실화되고 있다.

중국은 전인대에서 구조개혁을 중점적으로 언급했다. 미국에서는 세계 최대 석탄업체인 피바디 에너지가 파산보호 신청을 하는 등 에너지 기업을 중심으로 한 기업 구조조정이 본격화되고 있다.

이에 따라 증시에서도 중기적으로 재무구조가 안정적이고, 실적 개선이 지속되는 기업에 주목받을 전망이다. 기업 부채 문제가 수면위로 부상할 경우 상대적으로 재무구조가 안정적인 기업들이 프리미엄을 받을 가능성이 크기 때문이다.

미래에셋대우는 부채비율이 100% 미만이고, 최근 3년간 영업이익이 개선된 화장품·의류, 건강관리, 소프트웨어, 디스플레이에 비중 확대가 필요하다고 조언했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr