금감원, 자동차보험 불합리한 관행 대폭 개선

쌍방과실사고에서 A씨의 과실비율이 80%, B씨의 과실비율이 20%라면 현재는 할증률이 똑같지만 앞으로는 A씨는 높은 할증률, B씨는 낮은 할증률을 적용받게 된다./자료=금융감독원

>

앞으로 자동차 사고를 보험처리할 경우 과실이 큰 운전자와 적은 운전자의 보험료 할증률이 차등 적용된다. 또 사망 위자료 등 인적 손해 보험금은 두 배 수준으로 오를 전망이다.

금융감독원은 18일 '국민체감 20대 금융관행 개혁'의 일환으로 이러한 내용을 담은 '자동차보험 관련 불합리한 관행 개선방안'을 발표했다.

개선방안은 자동차보험과 관련해 소비자의 불만이 많은 불합리한 관행을 중심으로 마련됐다.

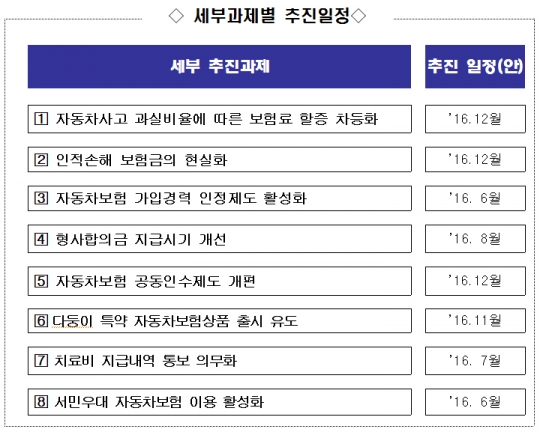

우선 자동차사고 후 이를 보험처리한 경우 과실 정도에 상관없이 보험료 할증이 동일하게 적용되는 현 체계를 개선하기로 했다.

현재 보험회사들은 자동차사고로 보험금을 지급한 후 다음 해 보험료를 할증하면서 과실 차이를 반영하지 않아 선량한 피해자를 양산한다는 지적이 있어왔다.

금감원은 과실비율에 따른 사고위험도를 분석해 가해자와 피해자의 과실비율에 따라 할증 보험료를 차등화해 반영하도록 할 방침이다.

사망 또는 후유장해를 유발(인적손해)에 대한 보험금도 현실화된다.

현재 표준약관은 사망 위자료를 최대 4500만원, 1급 장애 위자료를 사망 위자료의 70% 수준으로 규정하고 있다.

금감원은 인적손해 보험금 지급 기준이 지나치게 낮다는 지적에 따라 소득수준 향상 및 판례(사망 위자료 8000만원~1억원)를 고려해 현실화한다는 방침이다.

이와 함께 잘 알려지지 않은 '자동차보험 가입경력 인정제도'를 적극적으로 알리기로 했다.

자동차보험 가입경력 인정제도는 자기 이름으로 보험에 가입하지 않더라도 보험 적용을 받는 운전자(피보험자)가 향후 본인 명의의 보험 가입시 보험료를 최대 51.8%까지 절감할 수 있도록 2013년 도입한 제도다.

그러나 보험사의 안내 미흡 등으로 지난해 기준 가입율이 개인용은 29.1%, 개인소유 업무용은 9.6%에 불과할 정도로 저조했다.

서민우대 자동차보험도 적극적으로 알리기로 했다.

기초생활수급자나 저소득층(부부합산 연소득 4000만원 이하)을 상대로 한 서민우대 자동차보험이 판매 중이지만 판매 실적은 2012년 6만2000건에서 지난해 5만4000건으로 오히려 감소하고 있다.

형사합의금을 보험금으로 지급하는 '법률비용지원 특약'은 보험가입자가 피해자에게 형사합의금을 지급한 후 보험금을 청구하는 형태가 아니라, 보험회사가 피해자에게 직접 형사합의금을 지급하는 방향으로 제도를 개선하기로 했다.

한편 자동차보험 공동인수제도는 다시 검토해 전면 개편하기로 했다.

최근 3년간 사고가 여러 번 발생하면 자동차보험 가입이 거절될 수 있는데, 이 경우 손해보험사들이 맺은 협정에 따라 보험사들이 보험계약을 공동으로 인수하게 된다.

공동인수로 처리되면 기본보험료가 통상 50%가량 할증돼 가입자들의 불만이 높았다. 반면 오토바이 운전자는 공동인수 가입자의 보험료가 더 낮은 보험료 역전현상이 발생하는 등 문제점이 지적돼왔다.

금감원은 공동인수 계약의 보험료 산출방식을 종목과 담보 별로 세분화하고 공개입찰제도의 실효성을 높이는 방안을 검토할 방침이다.

권순찬 금감원 부원장보는 "자동차보험은 지난해 말 현재 가입자가 약 2000만명에 이를 만큼 대표적인 보험상품이지만 보험료 산정이나 보장서비스 등 문제에 대한 민원도 많다"며 "보험업계와 태스크포스(TF)를 구성해 구체적인 개선방안을 마련하고 올해 안에 개선안이 실행될 수 있도록 하겠다"고 말했다.

>

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr