한 때 '어음보험'이라고도 불렸던 매출채권보험이 도입 20년이 훌쩍 지나고 누적 인수총액이 100조원을 넘어서면서 첫 걸음을 뗐다.

매출채권보험이란 중소기업이 물품, 용역을 제공하고 받은 상업어음 또는 외상매출금 등 매출채권에 문제가 생겼을 때 공적보험으로 해결하는 상품을 말한다. 기업이 물품 대금을 주지 않았을 경우 신용보증기금이 보험가입자인 기업에게 손실금의 80%까지 보험금을 지급하고 있다. 지난달부터는 중견기업도 관련 상품에 가입할 수 있게 됐다.

매출채권보험은 위험이 높다는 이유로 일반 보험사들이 회피하고 있어 공적기관인 신용보증기금이 1997년초 제도를 도입, 운영하고 있다.

19일 중소기업청과 신용보증기금(신보)에 따르면 매출채권보험은 당시 어음보험이라는 이름으로 처음 시작한 이후 지난 9월6일 현재 누적 인수금액이 총 100조1149억원을 기록했다.

이 기간 보험금을 타간 기업만 1만5762곳으로 이를 통해 거래처 부도 등의 위기로부터 벗어날 수 있었다. 이들에게 지급된 보험금만 총 6405억원이다. 특히 1개 기업이 평균적으로 12곳과 거래한다고 가정했을 때 매출채권보험을 통한 외부효과가 약 19만개 기업에까지 영향을 미쳤다는 분석이다. 직접·간접 효과를 모두 따지면 총 20만개 기업의 연쇄도산방지에 매출채권보험이 기여한 셈이다.

중기청 관계자는 "2013년부터 지난해까지 최근 3년간 매출채권보험의 보험료율이 인수총액의 0.21~0.23% 수준으로 운영된 점을 볼 때 이는 한국은행 기업경영 분석의 2013~2014년 매출액 대비 대손상각비 비율 0.29%보다 낮은 것"이라면서 "부실위험 보유와 보험 중에서 어느 방법이 효과적인가는 기업에 따라 다르지만 손실발생에 따른 자금을 (기업)자체 내에서 조달하기 어려운 경우 비슷한 비용으로 보험을 활용할 수 있게 된 게 의미가 있다"고 설명했다.

대손상각비란 기업의 재무제표 중 하나인 손익계산서상에서 회수가 불확실한 매출채권에 대해 산출한 대손처리액과 회수가 불가능한 매출채권을 상각처리한 비용을 말한다. 기업 입장에선 받지 못할 채권을 놓고 대손상각처리하는 것보다 매출채권보험에 가입해 일정 보험료를 내고 만일의 경우 보험금을 타가는 것이 유리할 수도 있다는 이야기다.

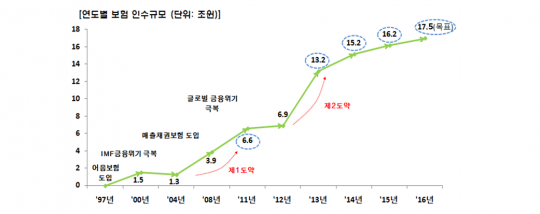

이런 가운데 연간 인수금액은 도입 첫 해인 97년에 358억원이던 것이 1조5000억원(2000년)→6조6000억원(2011년)→15조2000억원(2014년) 등에서 지난해엔 16조2000억원까지 늘어났다. 올해엔 추가경정예산 편성을 통해 더 늘어 17조5000억원까지 인수금액이 늘어날 전망이다.

정부는 2030년께가 되면 연간 인수금액이 60조원까지 늘어날 것으로 기대하고 있다. '60조'는 들어오는 보험료, 나가는 보험금, 그리고 운용·관리비 등 비용 등을 모두 포함해 규모의 경제가 가능한 액수로 관련 제도를 유지하기 위해 정부가 추가 출연을 하지 않고도 자체적으로 굴러갈 수 있는 수준을 말한다.

이를 위해 정부는 중소·중견기업들이 매출채권보험을 통해 신용거래의 부실위험을 해소할 수 있도록 적극 지원해 나갈 계획이다.

이 보험은 신보의 10개 신용보험센터 및 전국에 있는 106개 영업점에서 가입할 수 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr