- 한은 BOK 이슈노트 '세대별 가계부채의 특징 및 시사점'

- 부채 상환 후 생활여력도 하위층에 모려

국내 노년층의 재정 건전성이 상당히 취약한 것으로 나타났다.

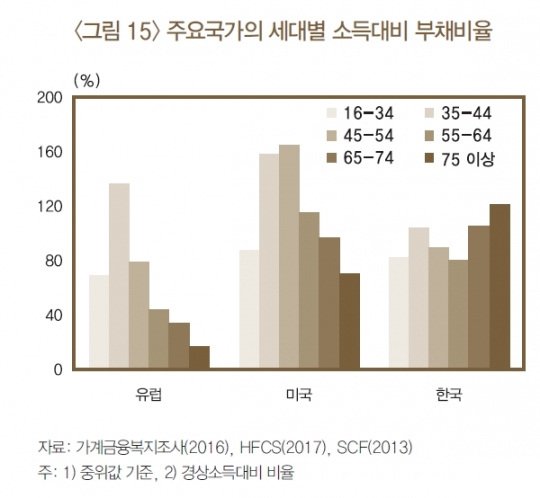

한국은행 조사국 성현구 과장과 박범기 조사역이 24일 발표한 'BOK 이슈노트 세대별 가계부채의 특징 및 시사점' 보고서에 따르면 타 선진국과 달리 우리나라는 나이가 들수록 소득 대비 부채 비율이 상승했다. 대출이나 전세를 끼고 주택 등을 매입하느라 부채는 여전히 많지만 다른 금융자산이나 소득은 적은 영향으로 분석된다.

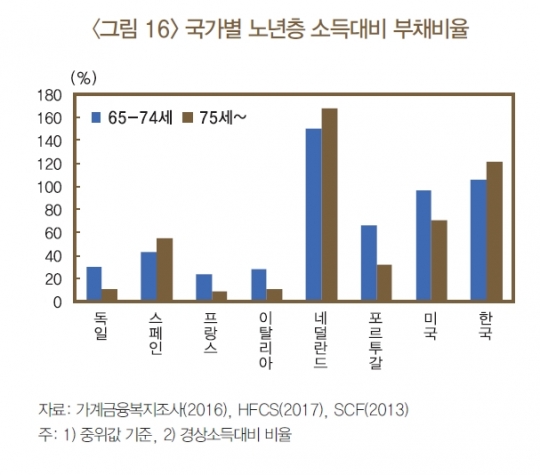

미국이나 유럽 주요국은 중장년층이 되면 소득 대비 가계부채 비율이 높아지지만 노년층에 진입할수록 낮아졌다. 반면 우리나라는 이처럼 정반대의 현상을 보였다. 65~74세 연령대와 비교해 75세 이상 가구에서 소득 대비 부채 비율이 높은 국가는 우리나라와 네덜란드, 스페인 뿐이었다.

보고서는 "우리나라 가계는 70대에 들어서야 가계부채를 본격적으로 조정한다"며 "미국과 유럽은 50대 중반부터 부채와 자산을 축소하는 것과 비교하면 가계 채무 조정 시기가 늦다"고 지적했다.

보고서는 또 "우리나라는 부채가 줄어드는 속도보다 소득이 더 빨리 감소한 영향도 있다"며 "연금 제도가 미성숙한 가운데 노후 생활을 위해 노년층이 주택을 임대하는 경우가 많기 때문으로 보인다"고 분석했다.

총자산에서 총부채를 뺀 뒤 가처분소득을 더한 부채 상환 후 생활여력도 다른 연령대보다 노년층이 특히 하위인 1, 2분위에 몰려 있었다. 노년층이 축적한 실물 자산은 많지만 소득이 낮아 유동성 리스크에 상대적으로 취약하다는 설명이다. 실제 지난 2013년에서 2016년 전체 주택 실수요와 투자수요 금융부채는 각각 연평균 17.6%, 19.7% 늘었다. 이는 총부채(가계신용) 증가율 10.6%, 명목소득 증가율 2.0%를 웃도는 수치다.

성현구 과장은 "노년층에 들면 그간 축적한 자산을 소모하며 생활하는데 우리나라는 집을 팔기보다 오히려 실물 자산을 늘려가는 모습"이라며 "수입은 줄어드는데 빚은 늘어 노년층의 건전성이 상대적으로 취약하다"고 전했다.

한편 가계부채 건전성 측면에서 청년층은 부채와 금융자산 간 연계성이 적었고 중장년층은 금융자산이 많을수록 부채가 많아 상대적으로 건전한 것으로 평가됐다.

성 과장은 "청년층은 주택 마련에 나서는 생애 주기의 특성을 고려할 필요가 있다"며 "정책당국은 노년층의 부채 확대, 실물 자산 의존도 심화라는 리스크 확대에 유의하여 정책을 운용해야 한다"고 제언했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr