우리나라 가계 자산의 부동산 의존도가 너무 높은 것으로 지적됐다.

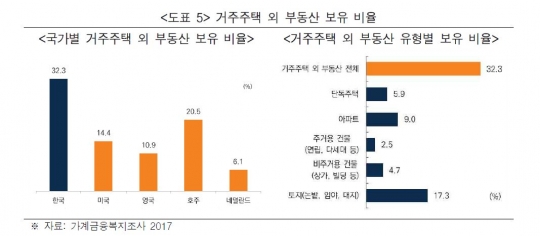

4일 미래에셋은퇴연구소는 은퇴리포트 37호 '국제비교를 통해 본 우리나라 가계 자산 특징 및 시사점'이란 보고서에서 "금융자산 중 거주주택 전세보증금이 4분의1 이상을 차지하며, 실물자산에서는 거주주택 외 부동산 비중이 선진 4개국 평균인 4.0%의 3.4배 수준에 달했다"면서 "부동산 시장 변화에 따라 가계 자산이 크게 변동할 수 있는 취약한 구조를 갖고 있다"고 지적했다.

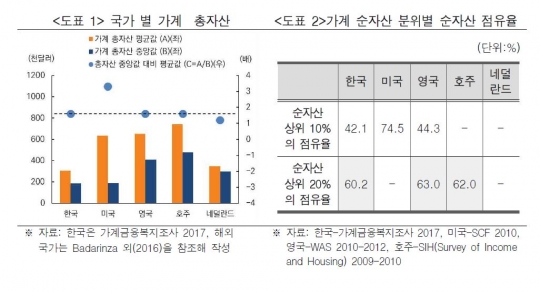

한국 사회는 지난해 만 65세 이상 인구가 전체 인구의 14% 이상인 고령사회에 진입해 광범위한 사회·경제적 변화를 겪고 있다. 미래에셋은퇴연구소는 고령화가 가계의 자산운용에도 큰 영향을 미친다고 보고 우리보다 앞서 고령사회에 진입한 미국, 영국, 호주, 네덜란드 4개국과 한국 가계를 비교·분석했다.

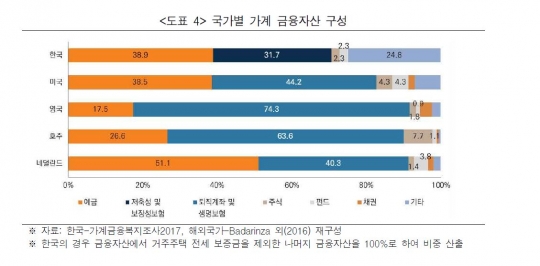

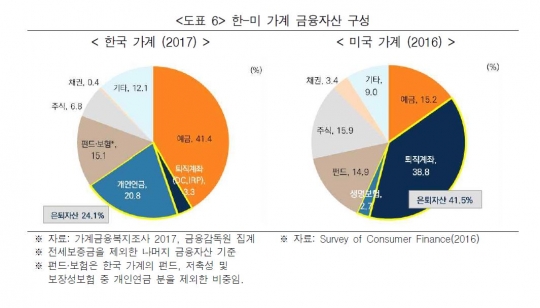

우리나라 가계는 금융자산 운용에서 보수적인 성향을 보였다. 주식형 자산 투자에도 소극적인 편이다. 가계 금융자산 중 예금 및 저축성 보험이 70% 이상을 차지하며 다른 나라에 비해 주식 및 펀드 비중이 크게 낮다. 전체 자산 중 주식과 펀드를 합한 평균 비중은 미국의 0.5배, 호주의 0.4배 수준에 불과했다.

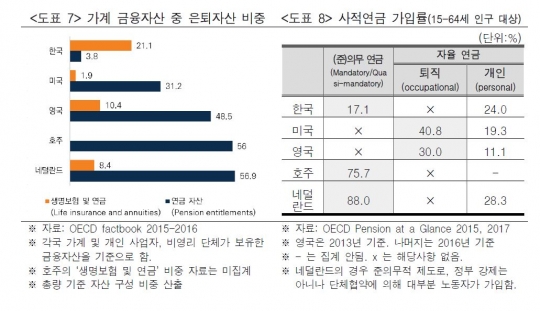

우리나라 가계는 퇴직연금과 같은 은퇴자산 축적이 부족하고, 은퇴자산 구성과 운용 방식에 있어서도 다른 태도를 보였다. 한국의 은퇴자산 구성을 보면 비교대상 4개국과 달리 퇴직연금보다 생명보험과 개인연금 비중이 높고, 운용 스타일에 있어서도 안정지향적인 모습을 보이고 있다.

미래에셋은퇴연구소 심현정 선임연구원은 "현재 우리나라 가계의 자산구성은 부동산에 편중되고 안전자산 추구로 자산의 성장 잠재력이 낮은 상황에서 은퇴자산이 부족해 향후 장수리스크를 극복하기 힘들 수 있다"며 "저성장·고령화에 대응해 평안한 노후를 준비하려면 부동산 중심의 자산 구성을 재조정하고 금융상품을 통해 은퇴자산을 적극적으로 관리해야 한다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr