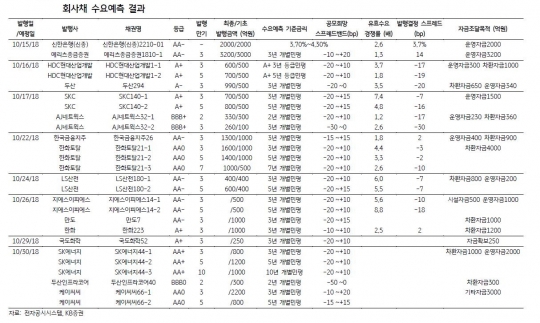

LS산전은 회사채 발행을 위한 수요예측에서 대박을 터트렸다. 800억원 규모의 회사채 발행을 위한 사전청약에 460억원 규모의 매수주문이 몰렸다. 이 가운데 5년물은 200억원 증액키로 하면서 발행스프레드는 -7bp(1bp=0.01%포인트)로 낮아졌다. 한화토탈은 지난 15일 2500억원 규모의 회사채 발행을 앞두고 진행한 수요예측에서 대규모 매수주문이 몰렸다. 총 9000억원 규모의 기관 자금이 들어왔다.

금리 인상에 대한 부담이 점증하고 있지만 예상 밖으로 낮은 조달 비용(금리↓)환경 덕에 대기업이 자금 조달에 적극적이다. 여기에는 기관의 묻지마 회사채 투자도 한몫한다. 대기업 계열의 회사채는 물론 'B'급 회사채까지 나왔다 하면 완판 행진을 하고 있다. 특히 실적이 탄탄하거나 든든한 돈줄(매출처)이 있는 기업은 자금블랙홀로 통한다.

23일 투자은행(IB)업계에 따르면 LS산전, 지에스이피에스, 한화, 국도화학, 만도, 케이씨씨, SK에너지, 두산인프라코어, 한화손해보험, 대신에프앤아이, 키움증권, 대구은행 등이 회사채 발행을 앞두고 있거나 수요예측에 나선다.

한화에어로스페이스와 국민은행도 대표 주관사 계약을 체결했다.

기업들이 자금조달을 서두르는 이유는 무엇일까.

NH투자증권 한광열 연구원은 "한국은행의 금리 인상 지연과 국내 경기둔화 우려로 금리는 하락세를 보이고 있지만 미국 금리 상승세와 글로벌 금융시장 불확실성 등으로 급격한 상승 가능성을 배제할 수 없다"면서 "현재 낮은 금리에서 채권 발행을 통해 자금을 확보하려는 기업이 늘고 있다"고 분석했다.

부채를 늘릴 여력도 있다. 최근 몇 년 동안 국내 기업의 영업이익은 전반적으로 증가하고 있지만 부채 증가세는 제한적인 모양새다. 한국거래소에 따르면 12월 결산 코스피 상장사의 올해 6월 말 현재 부채비율이 107.14%로 작년 말보다 1.53%포인트 낮아졌다.

한 연구원은 "현재 국내 기업들의 양호한 펀더멘털을 고려할 때 부채 증가에 대한 우려는 크지 않다"면서 "부채 발행이 시설 투자 또는 사업 부문 확장보다는 차환, 운영 자금 목적이 많아 신용 이벤트 발생 가능성 측면에서 긍정적이다"고 말했다.

발행비용도 낮아졌다. 신용 등급이 올라가면 기업들은 가산 금리(신용 스프레드) 부담이 낮아진다. 한국신용평가에 따르면 올해 상반기 신용등급이 상승한 업체는 9개, 하락한 업체는 6개로 작년 상반기(상향 5개, 하향 10개)보다 등급 상향 업체 수가 늘었다. 회사채나 기업어음의 등급 방향성을 보여주는 등급하락 건수 대비 등급상승 건수(Up/Down Ratio)도 올해 상반기에는 모두 1배를 넘어서며 상향 기조로 전환했다.

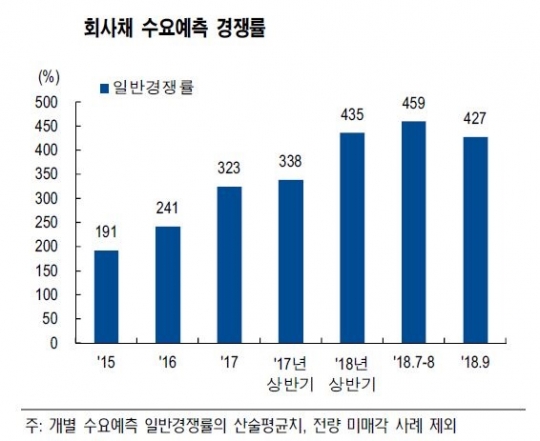

시장에서는 회사채가 없어서 못살 정도다. 하반기 이후 회사채 수요 예측 평균 경쟁률이 4.5배로 역대 최고 수준을 기록한 점이 이를 잘 말해 준다.

KB증권 전혜현 연구원은 "미국이 금리인상 기조로 전환한 이후 회사채는 4분기에 대체로 발행이 감소하는 경향을 보였다"면서 "그러나 예상보다 높아지지 않은 금리 레벨 등으로 기업들의 회사채 발행이 이어지고 있다. 매수 대기 자금은 남아있는 상황이다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr