"기준금리는 역사적 기준에 비춰 보면 여전히 낮다"면서도 "경제를 과열시키지도 둔화시키지도 않는 중립적인 수준으로 추정되는 폭넓은 범위의 바로 밑(just below)에 있다."(지난달 28일 뉴욕에서 열린 '이코노믹 클럽', 제롬 파월 미국 연방준비제도 의장)

가속페달을 밟던 파월(미국)의 의지(금리 인상)가 약해졌다. 하지만 2019년에도 외국인이 한국 시장을 장바구니(투자 포트폴리오)에 담을 지 여부는 판단히가 힘들다는 게 전문가들의 중론이다. 당장 한은이 내년 한 두 차례 정도 금리를 올리더라도 미국과의 금리 차이를 줄이기는 어렵다. 한미 금리역전 폭이 커지거나 장기화되면 언제든 해외 자금이 빠져나갈 위험에 놓인 것.

그렇다고 연준과 동조해 계속 금리를 올리기에는 우리 경제가 처한 현실이 녹록지 않다. 소비자 물가 상승률이 두달 째 2%대를 유지했자만, 유가 상승 등에 기인한 것이다. 금리인상을 할 만큼 내수 경기가 충분히 활성화되지 못하고 있다는 뜻이다.

한국GM 등 지역경제에 영향을 미치는 산업 현안도 돌발 변수다. 우리 경제의 뇌관이라는 가계부채(1514조원 규모)의 70%가 변동금리 대출이라는 점도 걱정스럽다.

기초체력이 튼튼한 한국 시장은 영향이 제한적이라는 평가를 받지만 글로벌 머니무브 과정에서 취약한 신흥국 경제가 흔들릴 경우 도미노 충격이 불가피하다는 전망도 나온다.

◆ 과거와 같은 급격한 이탈은 없을까

LG경제연구원은 최근 보고서에서 "한미 간 두 차례 금리 역전 현상 때 전체 자본 유출입에서는 순유입 추세가 유지됐다"고 밝혔다.

하이투자증권 김상훈 연구원은 "한미 간 금리가 역전돼 있지만 내년 1분기 원화강세(달러 약세) 추세를 유지한다면 외국인 투자금 유출은 크지 않을 것"이라고 전망했다.

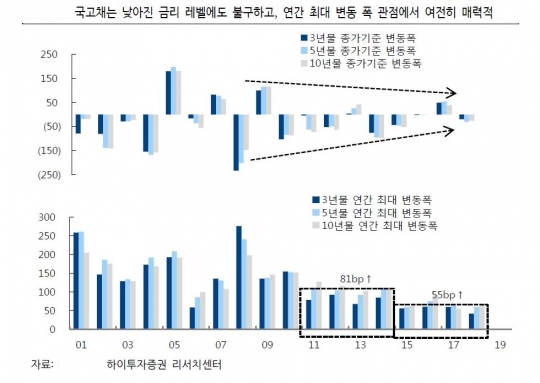

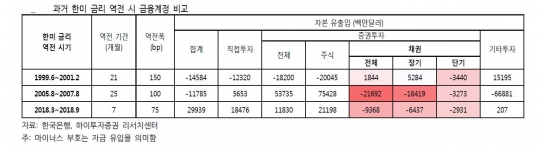

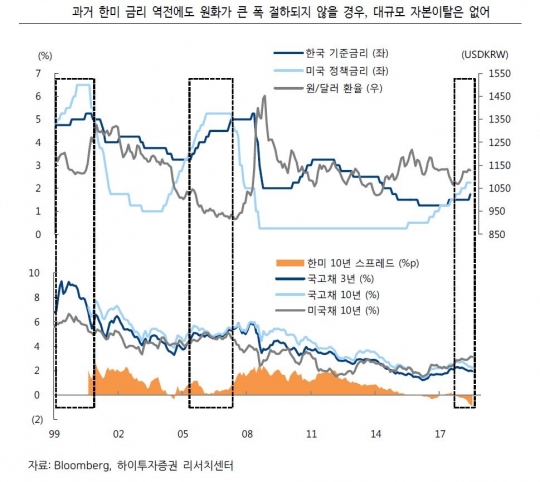

1990년 이후 한미 금리역전은 두 번 일어났다. 1차는 1999년 6월 말에서 2001년 3월 말까지로 금리 차이는 최대 1.5%포인트였다. 두 번째 역전은 2005년 8월에서 2007년 9월 사이에 일어났고, 격차는 1.0%포인트였다. 당시 미국은 1년에 4번 이상 금리를 올렸다.

한국은행 금융계정을 보면 1차시기때 금리역전 직후 단기적으로 국내 주식과 채권시장에서 순유출이 발생했지만 유입세로 전환(주식 200억4500만 달러, 채권 18억4400만 달러)됐고, 2차 때도 주식시장을 중심으로 754억2800만 달러의 외국인 투자가 빠져나갔다. 반면 채권시장에는 216억9200만 달러의 자금이 유입됐다.

지난 3월 금리가 역전된 후 9월까지는 주식시장에서 211억9800만달러의 자금이 빠져나갔다. 반면 채권시장에는 93억6800만 달러의 자금이 유입됐다.

직접투자는 1차시기에 123억2000만달러 규모의 글로벌 자금이 한국시장에 들어왔다. 반면 2차 시기에는 56억5300만달러 규모의 자금이 한국시장을 등졌다. 올해 들어서도 184억7600만달러의 자금이 유출됐다.

정민 현대경제연구원 연구위원은 "외국인 투자 자본 유출에 대비해 정부가 충분한 외환보유액을 유지하고 통화스와프도 확충하는 등 외환건전성을 유지하려는 노력을 해야 한다"고 말했다.

◆환율은 우호적, 문제는 경제

한국의 대표적 안전자산인 국채 시장은 굳건해 보인다. 그러나 미래를 예단하기는 어렵다. 과거에 잠깐 상황이 뒤바뀐 적은 있지만, 최근처럼 장단기 금리 모두 역전된 것은 전례가 없다.

또 국채시장에서 자본 유출이 미국 연준의 통화정책에 달린 문제만은 아니다. 차이나 리스크는 또 다른 해외 요인이다. 우리 경제는 중국과 무역과 투자로 긴밀하게 연결돼 있으며 이 연결고리는 차이나 리스크가 국내로 파급되는 빌미를 제공한다. 특히 미국의 잇따른 금리 인상으로 취약한 신흥국을 중심으로 외국인 자금이 급격히 빠져나가고 통화가치와 증시가 동반 급락하는 '긴축 발작'이 재연될 수도 있다.

이주열 한국은행 총재는 "내외금리차 확대는 부담스럽다"며 "(외국인) 자본유출은 내외금리차뿐 아니라 다른 요인들과 함께 봐야 하는데 최근까지 한국의 자본유출입이 큰 문제 없이 안정적이었던 것은 한국경제의 펀더멘털(기초체력)이 양호하다는 투자자들의 인식이 있었기 때문"이라고 설명했다.

보통 외국인은 보통 환헤지와 국가의 경제 전망을 보고 원화채를 사들인다.

원화 전망만 놓고보면 외국이 급격히 이탈할 가능성은 낮다. 모건스탠리 전략가들은 '2019 글로벌 전략 전망' 보고서에서 미국 달러는 정점을 찍어 유럽과 신흥국, 일본 통화보다 성과가 저조할 것으로 이들은 전망했다. 원화는 내년 2분기 달러당 1105원, 내년 말 1095원으로 내다봤다. 달러 강세, 원화약세 전망이다.

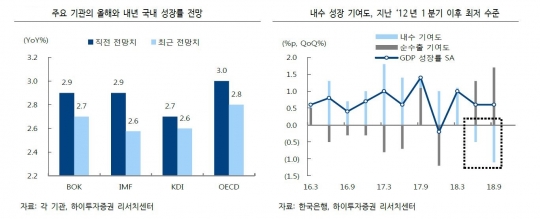

문제는 경제다. 한국개발연구원(KDI)이 내년 경제성장률을 2.6%로 낮춘 데 이어 산업연구원도 같은 의견을 내놨다. 투자와 소비가 줄어드는 점을 주요 원인으로 꼽았다.

다만 최악을 가정해도 충격은 크지 않을 전망이다. 미국의 금리가 2020년 3.5% 수준까지 올라도 한국의 자본유출 규모는 분기 국내총생산(GDP)의 0.1%에 그칠 것이란 분석이 있다. 강태수 대외경제정책연구원(KIEP) 국제금융팀 선임연구위원은 '미국 금리 인상이 자본유출입에 미칠 영향' 보고서에서 "우리나라 금융시장이 전반적으로 약세를 보이겠지만 자본유출입 측면에서는 내국인 해외투자자금 국내환류가 외국인 투자자금 이탈을 상쇄할 수 있는 것으로 드러났다"고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr