신종자본증권 (Hybrid securities)이 기업의 자금 조달 통로로 떠오를 전망이다. 재무구조 개선이 시급한 일부 공기업과 신용등급 A 이하 기업들에게 '신종자본증권'은 너무나도 매력적인 상품이다. '자금조달 및 부채비율 하락'이라는 두 마리 토끼를 동시에 잡을 수 있는 묘안이기 때문이다. 여기에 시장금리가 오르면서 회사채 발행 유인이 점점 떨어지고 있다.

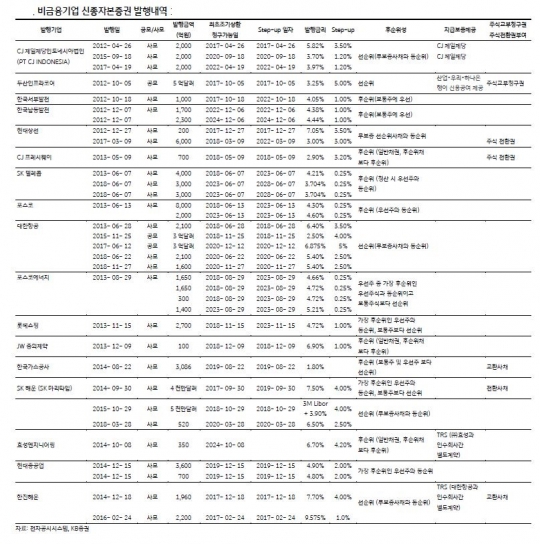

8일 투자은행(IB)업계에 따르면 지난해 SK텔레콤(사모·6000억원), 대한항공(3700억원), SK해운(520억원) 등이 신종자본증권 (Hybrid securities)으로 자금을 조달했다.

대부분 사모 형태다.

2019년에도 적잖은 기업들이 신종자본증권으로 자금을 조달할 것으로 보인다.

불확실한 경제 환경 아래에서 기업들의 신용등급에 대한 방어 노력, 기업 인수 및 합병 이후 재무안정성 관리, 2019년 신 리스기준서(K-IFRS 제 1116호) 도입에 따른 부채비율 관리 등의 이유에서 비금융기업의 신종자본증권 (Hybrid securities)에 대한 관심이 높아졌기 때문이다.

재계는 신종자본증권 발행이 재무구조 개선 카드가 될 것으로 예상한다. 신종자본증권은 국제회계기준(K-IFRS)상 자기자본으로 인정받을 수 있다. 때문에 회사채 발행과 달리 부채비율을 낮출 수 있다. 이자비용은 감소(순이익은 증가)하는 효과를 얻을 수 있다. 또 유상증자와 달리 기존 주주의 지분 희석 없이 자본 확충도 가능하다.

재계 관계자는 "채권단과 재무구조개선 약정을 맺었거나 유동성 안정화가 필요한 기업 입장에선 신종자본증권 발행이 효과적일 것"이라며 "선제적으로 자본을 확충해 시장우려를 불식시키는 효과도 거둘 수 있다"고 했다.

또 다른 관계자는 "의결권이 없어 대주주의 지배력은 유지하면서 자본을 늘릴 수 있다"면서 "절차도 간단하다. 우선주나 유상증자 시 제3자배정 형태로 발행하려면 정관에 특별히 정하고 있거나 주주총회 특별결의 등을 거쳐야 하는 경우가 있는 반면, 신종자본증권은 회사 내부에서 의사결정을 통해 발행이 가능하다는 장점이 있다"고 말했다.

하지만 신용등급이 낮은 기업에게 신종자본증권은 그야말로 '그림의 떡'이다. 통상 만기가 짧고 선순위인 회사채에 비해 만기가 길고 후순위인 신종자본증권은 투자자에게 보다 높은 이자를 제시해야 한다.

중견 기업 재무담당 A부사장은 "A등급 이하 기업에게도 '유동성 확보 및 재무구조 개선' 측면에서 신종자본증권 발행이 필요한 상황이지만 투자 수요가 많지 않아 생각을 접었다. 투자자들에게는 발행사가 향후 30년 혹은 60년간 망하지 않고 영속할 수 있다는 믿음이 필요한데, 저신용기업들은 이를 보장해줄 수 없기 때문이다"고 전했다.

크레딧 리스크가 높은 업종의 기업들도 영구채 발행이 쉽지 않다. 특히 영구채는 후순위인 탓에 발행사의 장기 신용등급보다 한 단계 아래의 신용등급이 부여된다. A-등급 기업이 영구채를 발행하면 영구채 등급은 BBB+가 된다는 얘기다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr