글로벌 주가지수 제공업체인 모건스탠리캐피털인터내셔널(MSCI)이 신흥시장(EM) 지수에서 중국 본토 주식의 편입 비율을 4배 늘리기로 했다. 대신 한국 주식 비중은 줄이기로 했다. MSCI 지수는 많은 글로벌 큰 손들이 투자의 벤치마크(기준)로 활용한다.

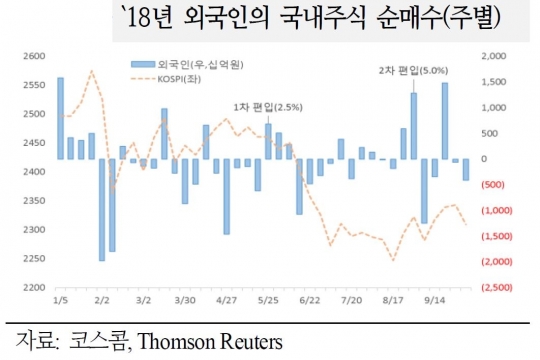

한국증시에도 외국인이 발을 뺄 가능성이 커졌다. 다만 시기의 문제일 뿐이란 지적이다. 이론적으로 17조 원 규모의 외국인 자금이 빠져나갈 것으로 추산된다. 이 중 패시브 추적 자금을 감안한 매도 가능 추산액은 2조 5000억원(신한금융투자)규모다.

여기에 MSCI경쟁사인 파이낸셜타임스스톡익스체인지(FTSE)의 공격적인 편입도 예정돼 있어 걱정은 더 크다.

경험상 실제 이탈액은 예상보다 적을 것이란 분석이 지배적이다. 국내 증시가 충분히 감내할 체력(외국인 매수세, 경제 환경)을 보유하고 있기 때문이다.

◆이론적인 이탈액 17조 이상

지난달 28일(현지시간) MSCI는 신흥시장 지수에서 중국 본토에 상장된 A주의 시가총액 반영 비율을 현재 5%에서 11월 20%까지 확대한다고 발표했다.

이번 결정에 따라 MSCI 신흥시장 지수 전체의 시가총액에서 중국 A주 비중은 0.72%에서 3.33%로 증가하게 된다. 반면 한국 비중은 13.5%에서 12.7%로 줄어든다.

이에 따라 앞으로 한국 증시에서 빠져나갈 자금 규모는 이론적으로 17조원 규모로 추산된다. MSCI 신흥시장 지수를 추종하는 자금 약 1조9000억 달러와 올해 8월 신흥국지수 내 한국비중 감소분(0.8%포인트)을 고려해 나온 결과다.

여기에 전세계지수인 MSCI 전세계지수(ACWI)에서 중국 사우디 비중이 늘어나는 데 따라 한국 시장에서 추가로 외국인이 빠져나갈 수 있다. 이 지수 추종자금은 3조7000억 달러다.

그러나 실제 이탈액은 크지 않아 보인다는 전망이 많다.

국제금융센터 안남기 연구원은 "지난해 5월 처음으로 중국 A주가 신흥국지수에 신규 편입됐지만 외국인들이 이미 적격외국인기관투자자(QFII), 선강퉁, 후강퉁 등을 통해 중국 A주에 1600억달러 이상을 투자하고 있는 만큼 신규 투자 유인이 기대보다 작을 것이다"면서 "특히 2017년 6월 중국 A주의 편입 결정 이후 작년 말까지 외국인의 중국 국내 주식투자액은 500억달러 내외로 이전에 비해 매수규모가 늘었다. 여기에는 이전에 A주를 편입하지 못한 투자자들의 매수세가 가세한 것으로 보인다"고 말했다.

실제 이 같은 분석은 시장 동향에 잘 나타났다. 골드만삭스가 최근 대형 신흥국과 아태지역 투자펀드 335개를 조사한 바에 따르면 이중 약 53%인 177개만이 중국 A주를 펀드에 편입했다.

◆과거에는 어땠나? 수급이 지수를 다 끌어 내리진 않아

한국 증시 여건이 좋다고 외국인을 믿고 있다간 낭패를 볼 수 있다.

외국인 이탈이 예상됐던 이벤트는 과거 두 차례 정도다. 2015년~2016년 알리바바 등 외국 주식예탁증서(ADR)의 이머징 지수 편입과 2018년 중국 A주 유통 시가총액의 5% 지수 편입이다.

주식예탁증서(ADR) 편입 당시 한국의 이머징 내 비중은 0.7~0.8%포인트 가량 줄었다. 2018년에는 0.2~0.3%포인트 감소했다. 이번 A주 비중 확대에 따른 한국 예상 비중 감소폭은 0.78%포인트(신한금융투자 추정) 가량으로 추산되고 있다.

개별종목에는 어떤 영향을 미칠까.

MSCI 신흥시장 지수를 추종하는 자금 약 1조9000억 달러는 액티브와 패시브 자금을 모두 합한 것이다. 이 중 패시브 추적자금은 전체의 15%인 3000억달러로 추산된다. 이에 따른 매도 가능 추산액은 2조 5000억원(신한금융투자)규모다.

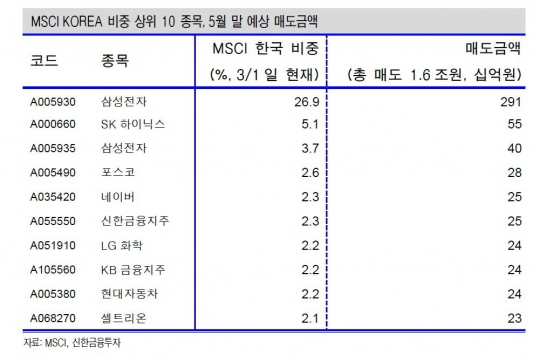

현재 MSCI KOREA 지수 비중 상위에는 삼성전자(26.9%), SK하이닉스(5.1%), 삼성전자우(3.7%), POSCO(2.6%), 네이버(2.3%) 등이 있다. 이를 근거로 첫 매도가 예상되는 시점인 5월(1조1000억원 매도가 예상되는 시기)에 삼성전자 2910억원, SK하이닉스 550억원, 삼성전자우 400억원, POSCO 280억원, 네이버 250억원 등으로 추산된다.

MSCI경쟁사인 파이낸셜타임스스톡익스체인지(FTSE)의 공격적인 편입도 두려운 요인이다. FTSE러셀은 올해 6월 부터 내년 3월까지 중국A주를 3단계에 걸쳐 신훙국주시에 편입할 예정이다. 반영비율도 25%로 높은 편이다.

안남기 연구원은 "최근 미중 무역협상 등으로 중국 시장 개방속도가 더욱 빨라질 가능성이 있고 경쟁사인 FTSE 러셀도 중국 A주를 공격적으로 편입하고 있다"며 "MSCI 신흥국지수 내 중국 비중이 예상보다 빠른 속도로 확대될 경우 국내 증시 영향이 상당할 수 있는 만큼 중국 금융당국과 MSCI 움직임을 모니터링할 필요가 있다"고 말했다.

다만 외국인이 발을 뺀다고 지수가 다 주저앉지는 않았다.

과거 외국인 수급이벤트 기간인 지난 2015년 11월과 2018년 5월에 각각 1.8%, 3.7% 하락했다. 반면 2016년 5월에는 지수가 하락했지만, 낙폭은 -0.5%로 제한적이었다. 2018년 8월은 1% 이상 코스피가 올랐다.

신한금융투자 강송철 연구원은 "지수는 비중 확대 이슈보다 글로벌 증시 상황이나 이머징으로의 자금 유입 동향에 더 연동될 것이다"면서 "시장 오름세가 지속되는 가운데 대기 매수세가 충분해 이런 수급 이슈가 큰 부담은 되지 않는다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr