흔히 시가총액이나 매출 규모가 가장 큰 기업을 1등주, 그 다음 순위 기업을 2등주라고 한다. 한국증시 부동의 '스트라이커'는 삼성전자다. 하지만 최근 주식시장에서 2등주와 3등주의 주가 반응을 보면 서로 엎치락뒤치락하며 시소게임을 벌이고 있다. 시장 전문가들은 지금 같은 시기에는 '라이징 스타'에 주목할 필요가 있다고 조언한다.

성장 모멘텀 측면에서 보면 2등 자리를 놓고 경쟁하는 기업의 주가는 매력적이다. 일반적으로 경기 침체 및 회복의 초기 국면에는 1등주가 강세를 나타낸다. 극도의 경기 침체 이후 회복 초기에는 수요가 제한된 상황이어서 절대 강자만이 마진을 확보할 수 있기 때문이다. 이후 본격적인 회복 국면에 접어들면 2, 3등주가 우세해진다. 즉, 경기 침체 국면에는 업황의 악화 정도가 더 크고 경기 회복 국면에는 업황의 개선 정도가 더 커진다는 것이다.

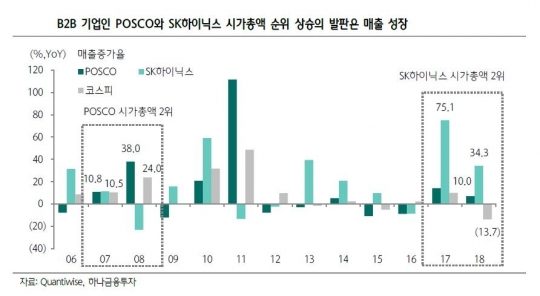

18일 증권업계에 따르면 2007년, 2011년, 2017년은 공통적으로 지수가 상승했다. 또 이 시기에 시가총액 2등주의 순위 바뀜도 있었다.

2007년은 한국전력에서 POSCO로, 2011년 POSCO에서 현대차로, 2017년은 현대차에서 SK하이닉스로 순위가 달라졌다.

특히 POSCO와 SK하이닉스 같은 B2B 기업의 순위 바뀜에 시장은 주목한다. 두 기업은 모두 매출확장을 통해 개미(개인투자자)들의 사랑을 받았다. 2007~2008년 POSCO의 매출증가율은 전년 대비 각각 11%와 40%(같은 시기 코스피 10%와 24%)에 달했다. SK하이닉스의 2017~2018년 매출증가율은 각각 75%와 34%(코스피 10%와 -14%)로 폭발적인 성장세를 보였다.

두 기업의 매출 확장은 거래 고객 기업 수 확대가 배경이었다. 2007년 POSCO의 거래 고객 기업 수는 18개에서 2009년 104개로 늘어났다. 2016년 SK하이닉스는 42개에서 2017년 58개로 증가했고, 특히 해외 거래 고객 기업 비중이 55%에서 70%로 늘었다.

전문가들은 삼성전자의 뒤를 이어 한국증시를 이끌 '알파' 종목에 주목할 필요가 있다고 조언한다.

하나금융투자 이재만 연구원은 "B2B 중 향후 시가총액 순위를 바꿀 수 있는 기업도 여기서 힌트를 얻을 수 있다. 거래 고객 기업이 전세계적으로 다변화되면서 매출은 2018년 대비 증가할 것으로 예상되는 기업들에 관심을 가져볼 필요가 있다"고 말했다.

이 연구원은 POSCO와 SK하이닉스의 뒤를 이을 B2B기업으로 LG화학, 현대모비스, 삼성에스디에스, 현대중공업을 꼽았다.

현대차와 아모레퍼시픽과 같은 B2C의 시가총액 순위 상승에도 이유는 있다. 바로 마진율 개선이다. 현대차의 2010~11년 현대차 영업이익률은 8.8%에서 10.3%(코스피 7.5%→6.3%)에 달했다. 아모레퍼시피은 11.9%에서 16.2%(코스피 5.3%→6.0%)로 좋아졌다. 당시 현대차의 글로벌 자동차시장 판매 비중은 7.8%에서 8.6%로 늘어났고, 매출액 대비 매출원가 비중은 78%에서 75%로 낮아졌다. 아모레퍼시픽의 글로벌 동종 기업 내에서 매출 비중은 7%에서 13%까지 높아졌고, 매출원가 비중은 30%에서 24%로 낮아졌다.

최근 KT&G, CJ제일제당, 휠라코리아, 스튜디오드래곤, 한국콜마 등의 마진율이 좋아지고 있다.

가격 모멘텀 측면에서는 어떨까. 1등주가 유리하다. 1등주의 2등주 대비 주가 반응을 보면 미지근한 게 현실이다. 더구나 지금은 경기선행지수가 꺾이면서 일시적으로 경기 모멘텀이 둔화되는 국면이어서 성장 모멘텀보다는 가격 모멘텀에 더 관심이 가는 시기이다.

시장 전문가들은 "2등주는 성장성 측면에서 유리하고, 1등주는 가격 측면에서 유리하니 최종 승부는 밸류에이션에서 판가름 날 것이다. 적정 밸류에이션을 따질 때에는 이익의 성장성과 변동성을 감안해야 한다. 성장성이 높으면 기업의 밸류에이션에 플러스 점수를 주고 변동성이 높으면 마이너스 점수를 준다"고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr