SK텔레콤 자회사 SK브로드밴드와 태광산업의 자회사 티브로드의 합병이 가시화되면서 유료방송시장 인수·합병(M&A)을 필두로 업계 재편이 속도를 낼 것으로 보인다. SK텔레콤과 LG유플러스의 M&A 추진을 필두로 KT도 케이블TV 업체 딜라이브 인수 카드를 손에 쥘 것으로 보인다.

◆SKT·LGU+, 유료방송 M&A 가시화…딜라이브 만지작 거리는 KT

28일 업계에 따르면 SK텔레콤은 지난 26일 자회사 SK브로드밴드가 태광산업의 자회사 티브로드와 합병 본계약을 체결했다고 밝혔다. 합병 비율은 75대25다. 미래에셋대우가 재무적투자자(FI)로 나서 태광산업 이외 주주들이 보유한 티브로드 지분 4000억원어치를 사들이기로 했다. 이에 따라 신설 합병법인 지분구조는 SK텔레콤 74.4%, 태광산업 16.8%, FI 8.0%, 자사주 및 기타 0.8%로 구성된다.

SK텔레콤과 태광산업 등은 조만간 과학기술정보통신부에 인허가 신청서를, 공정위에 기업결합심사 신청서를 각각 제출할 예정이다.

현재 공정거래위원회는 LG유플러스의 CJ헬로 인수 건을 심사하고 있다. 정부가 유료방송 M&A 논의에 대해 긍정적인 입장을 피력한 만큼 문턱도 낮아질 것으로 보인다. 이에 따라 유료방송 시장이 이동통신 3사 위주로 재편될 가능성이 커졌다.

업계에서는 SK텔레콤이 적절한 시점에 합병 본계약을 체결했다고 평하고 있다. 3년 전 SK텔레콤의 CJ헬로 인수가 공정거래위원회의 반대로 무산된 것과 달리 이번에는 방송·통신 융합 시대를 맞아 공정위의 승인도 무난히 받을 수 있을 것으로 전망되기 때문이다. 더구나 LG유플러스가 먼저 공정위의 심사를 받고 있는 상황에서 후발주자로 나서면, 선두주자의 상황을 파악해 대처할 수 있다는 이점이 있다.

반면, KT는 그간 종합유선방송사업자(SO)를 살 생각이 없더라도 경쟁사인 SK텔레콤과 LG유플러스의 SO 인수를 가만히 지켜볼 수만은 없는 입장이다. 현재 30.86%의 점유율을 보유하고 있지만, 위성방송 KT스카이라이프를 제외하면 경쟁사들의 M&A로 추격을 당할 수 있기 때문이다. 당장 유료방송 점유율을 33.3%로 제한한 합산규제가 재도입되지 않으면 KT도 딜라이브 인수에 나설 수 있다.

업계에서는 합산규제 재도입 대신 사후규제 방안이 유력하게 검토될 것으로 예상하고 있다.

◆넷플릭스·디즈니, OTT 시장 '키'로 떠올라

유료방송 시장이 이동통신 3사 위주로 재편되면 넷플릭스와 디즈니 등 해외 사업자가 향후 시장의 '키'로 작용할 것으로 보인다.

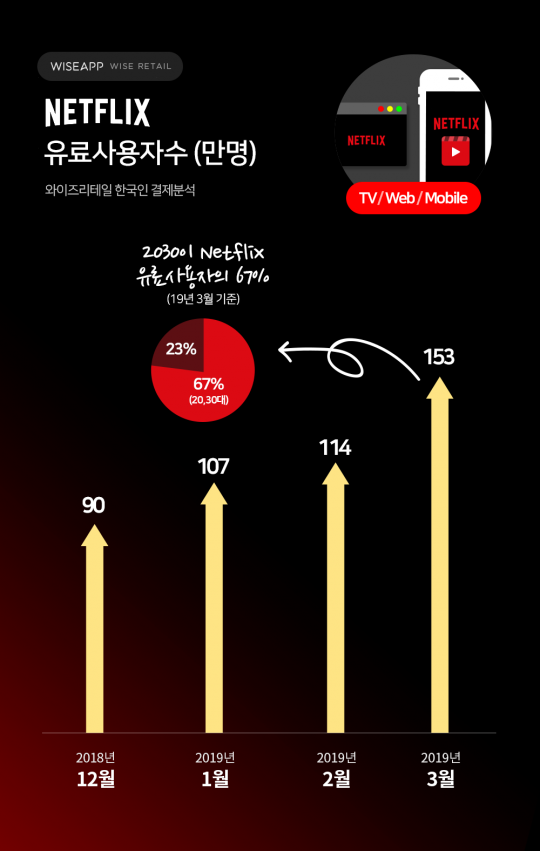

와이즈앱에 따르면 넷플릭스의 국내 유료 이용자 수는 153만명으로 추정된다. 지난해 12월 기준 90만 명이었던 유료 이용자는 매달 늘어 올해 1월에는 107만명, 2월에는 114만명으로 증가했다.

넷플릭스는 반값 요금과 일주일 단위 결제라는 카드를 내놓으며, 국내 시장 공략에 나설 예정이다. 현재 수익 모델로 떠오른 주문형비디오(VOD) 가격이 인상되는 시점에서 넷플릭스의 저가 공략은 콘텐츠·플랫폼 사업자 모두에게 파급 효과를 가져올 것으로 예상된다.

업계에 따르면 넷플릭스는 스마트폰과 태블릿 등 모바일기기로 넷플릭스 시청 기기를 제한하는 대신 요금을 절반 수준인 6500원으로 낮추는 서비스를 시범 운영한다. 주 단위 결제를 적용하면 모바일 요금제를 선택할 경우 일주일에 1625원이라는 저렴한 가격에 넷플릭스를 시청할 수 있다.

현재 넷플릭스는 LG유플러스와 IPTV 콘텐츠 제휴를 맺고 있지만, 모바일 서비스를 강화하면 독자 노선을 취할 수 있다는 전망이 나온다.

월트디즈니컴퍼니(디즈니)는 넷플릭스와 본격적인 경쟁 구도에 들어서며, 이통사 간 물밑 협업도 일어나고 있다.

SK텔레콤과 KT 입장에서는 디즈니와 손을 잡으면, 디즈니의 파급력 있는 콘텐츠를 통해 시너지 효과를 노릴 수 있다. 특히 최근 콘텐츠 배급사 강화에 나선 KT 입장에서는 디즈니의 콘텐츠가 매력적일 수 있다.

업계 관계자는 "디즈니는 자체 시청자층이 있어 파급력이 크다"며 "채널 보다 콘텐츠가 중요한 시점이기 때문에 이통사 모두 디즈니를 통해 OTT 시장 공략을 공격적으로 할 수 있어 디즈니 잡기에 나설 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr