삼성SDI가 코로나19 여파에 따른 전세계적 수요 감소로 결국 수익성 악화를 면치 못했다.

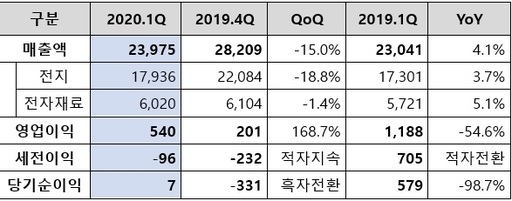

삼성SDI는 29일 올 1분기 매출 2조3975억원, 영업이익 540억원, 당기순이익 7억원을 기록했다고 공시했다. 이는 전년 동기 대비 매출은 2조3041억원보다 4.1% 늘었지만, 영업이익과 당기순이익은 각각 1188억원, 579억원보다 54.6%, 98.7% 줄어든 수준이다. 비수기와 코로나19 등 악재가 겹치면서 전지 부문 수요가 대폭 감소한 것이 전체 실적의 하락세를 견인한 것으로 풀이된다.

사업부문별로도 전체적인 실적 감소가 두드러졌다. 전지사업부문 매출은 1조7936억 원으로 전분기 대비 18.8% 감소했다. 특히 중대형전지 중 자동차전지는 계절적 비수기로 판매가 감소했고, ESS(에너지저장장치)도 국내 시장의 수요 약세로 판매가 줄었다. 또한 소형전지도 코로나19 영향으로 원형 판매가 감소했다. 다만 폴리머 배터리의 경우, 주요 고객의 신모델 출시 효과로 시장 약세에도 매출을 유지했다.

아울러 전자재료사업부문 매출은 6020억원으로 전분기 대비 소폭 감소했다. 반도체소재는 D램 수요 증가로 판매가 견조했으며 편광필름도 대형TV 중심으로 매출이 소폭 증가했으나 OLED소재의 수요 약세로 매출이 감소했다.

한편 삼성SDI는 2분기 전망에 대해 "중대형전지는 ESS 중심으로 1분기 대비 매출이 소폭 증가할 것으로 보인다. 자동차전지는 전분기 수준 매출을 유지하고 ESS는 해외 전력용 프로젝트 중심으로 판매가 늘어날 것으로 예상된다"며 "소형전지는 전동공구, 청소기 등에 들어가는 원형전지 판매가 회복될 전망이며, 폴리머는 스마트폰 시장 약세의 영향을 받을 것으로 전망된다"고 말했다. 이어 "2분기 전자재료사업부문은 전분기 수준의 매출을 유지할 것으로 보인다"며 "디스플레이소재는 전방 수요 약세가 예상되지만 반도체소재는 서버용 D램 중심으로 수요가 증가할 전망이다"고 설명했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성