#. 근로소득자인 김 씨는 연말정산을 최대한 많이 받기 위해 개인형퇴직연금(IRP)과 연금저축 상품 가운데 어떤 연금상품에 가입해야 할지 고민하고 있다. 김 씨는 금융감독원이 안내한 '금융꿀팁 200선'을 참고해 연말정산시 연금상품 세액공제 혜택은 IPR와 연금저축을 합산해 700만원까지 가능하다는 사실을 알게 됐다. 하지만 연금저축은 최대 400만원까지만 세액공제가 가능하기 때문에 세액공제 한도인 700만원을 채우기 위해서는 추가 IRP 가입이 필요하다는 것도 함께 알게됐다.

#. 사회 초년생인 이 씨는 향후 은퇴시점까지 투자기간이 길고, 공격적인 투자를 선호하는 성향이다. IRP와 연금저축 중 어느 상품에 가입해야 할 지 고민하고 있는 그는 금감원의 '금융꿀팁 200선'을 참고해 주식형펀드·ETF 등 위험자산에 대해서는 적립금의 70%까지만 투자가 가능한 IRP와 달리 연금저축은 위험자산 투자한도 제한이 없다는 사실을 알게 돼 이 상품에 가입하게 됐다.

IRP와 연금저축은 모두 세액공제 혜택이 부여되는 상품으로 연말을 앞두고 가입이 늘어난다.

금융감독원은 1일 '개인형퇴직연금(IRP)'과 '연금저축'의 차이점을 담은 금융 꿀팁 시리즈를 배포했다.

IRP와 연금저축은 세액공제 연금상품이라는 점에서 유사하지만 공제한도, 운용규제, 일부(중도)인출 여부 등에 차이가 있다.

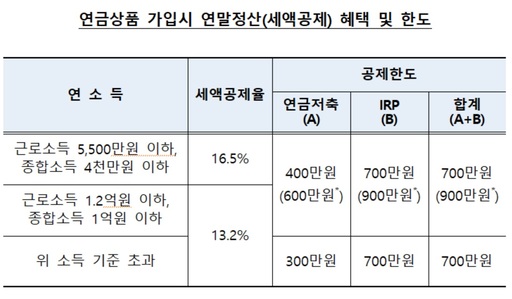

우선 IRP는 '근로소득자'만 가입이 가능하며, 연간 최대 700만원까지 세액공제 혜택이 부여된다.

주식형 펀드와 ETF 등과 같은 위험자산에 대한 투자 한도는 70%로 제한되며, 개인회생·파산, 천재지변, 주택구매 등 일정 사유 외에는 일부 인출이 불가능하다.

반면 연금저축에는 가입 제한이 없고 연간 최대 400만원까지 세액공제가 가능하다. 또 위험자산 투자 한도에 제한이 없으며 일부 인출도 자유롭다는 특성이 있다.

다만, 소득에 따라 최대 300만원 또는 400만원으로 연간 납입 한도 제한이 있으며 16.5%에 달하는 세제상 불이익을 감수해야 할 수 있다. 이에 금감원은 최대한도(700만원)까지 세액공제를 받을려면 연금저축만으로는 부족하며, IRP에 추가로 가입해야 한다고 조언했다.

예를 들어 근로소득이 6000만원인 직장인의 경우, 연금저축에 400만원을 납입했다면 연말정산 혜택을 최대로 받기 위해 잔여 300만원은 IRP에 납입해야 한다.

특히 은퇴 시점까지 투자 기간이 충분히 남은 사회 초년생 또는 공격적인 투자를 선호하는 가입자라면 주식형 펀드·ETF 등 위험자산에 100%까지 투자할 수 있는 연금저축 상품을 추천했다.

한편, IRP간 이전 또는 연금저축간 이전은 특별한 제한이 없지만 IRP와 연금저축 상품 간의 이전은 소득세법상 이전 요건이 충족하는지 확인해야 한다.

이전 가능한 요건은 ▲가입자 55세 이상 ▲가입일로부터 5년 경과 ▲이전하는 계좌로 전액 이체 등이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성