최근 저축은행의 대출자 다수가 다충채무자인 것으로 나타나며 잠재부실률이 가파르게 상승, 부실 위험이 커지고 있다. 문제는 코로나19로 자금난을 겪는 가계가 증가하며 시중은행에 비해 저축은행의 대출 수요가 크게 늘어났다는 것이다.

22일 금융감독원 '금융권별 대출액 현황'에 따르면 올해 4월 말 기준 저축은행의 대출잔액은 110조4392억원으로 전년 동기(83조8952억원) 대비 31.6% 늘었다. 2019년 1분기 당시 저축은행 대출잔액이 60조1204억원 가량이었던 것과 비교하면 3년 만에 83.7% 급증했다. 이에 비해 같은 기간 시중은행의 대출잔액은 총 2087조3892억원으로 전년 동기(1960조9620억원) 대비 6.4% 늘어나 소폭 늘었다.

특히 저축은행 대출자 가운데 다중채무자 비율이 70%를 넘어섰다.

금감원에 따르면 지난해 말 기준 저축은행 업권 전체 대출자 가운데 다중채무자 비율은 67.5%로 나타났다. 같은 기간 전체 다중채무자 수는 전년 대비 5.2% 상승했으며 이들의 가계대출 총액도 전년 대비 8.3% 증가했다. 다중채무자가 보유한 대출금도 저축은행 전체 대출잔액의 75.9%를 차지했다.

지난해 가계대출 규제로 은행권 대출 문턱이 높아지면서 코로나19로 자금난을 겪는 개인이나 자영업자, 중소기업 등이 저축은행으로 몰린 것으로 풀이된다.

다중채무자는 여러 은행에 빚을 지고 있는 만큼, 도미노 처럼 연체가 발생할 수 있다.

이에 따라 저축은행의 잠재부실률도 확대됐다. 지난해 말 3.8%에서 지난 3월 말 4.1%로 상승한 것으로 집계됐다. 잠재부실률이란 전체 대출 잔액 대비 30일 이상 연체된 채무잔액을 뜻한다.

여기에 저축은행이 취급하는 대출 상품 가운데 대외악재 영향을 많이 받는 부동산PF(프로젝트 파이낸싱) 대출까지 증가하고 있다.

저축은행업계에 따르면 올해 1분기 기준 국내 5대 저축은행들의 부동산PF 대출 잔액은 2조6295억원으로 전년 동기(1조8090억원)보다 45.4% 증가했다.

OK저축은행이 9429억원으로 가장 많았다. 이어 한국투자저축은행 8899억원, 웰컴저축은행 5725억원, SBI저축은행 1137억원, 페퍼저축은행 1105억원으로 뒤를 이었다.

부동산PF 대출은 부동산 프로젝트를 담보로 한 장기대출로 부동산 경기가 좋을 때는 수익을 거두지만 시장이 침체되면 부실 위험을 떠안게 된다. 부동산PF는 지난 2011년 저축은행의 영업정지 사태 원인이 되기도 했다.

단기간에 저축은행의 다중채무자 비율이 크게 늘고 부동산PF 대출까지 급증하자 금융당국도 이들의 '연쇄 부실' 위험을 우려해 예의주시 하고 있다.

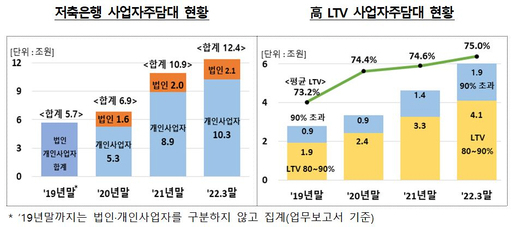

지난 21일 금감원은 저축은행의 사업자 주택담보대출이 급증하는 과정에서, 작업 대출 조직이 개입해 사업자 주담대가 부당하게 취급된 사례를 다수 적발했다.

금감원 관계자는 "앞으로 저축은행 현장검사 때 사업자 주담대의 적정성을 중점적으로 점검하고 위반 사실이 발견되면 엄중하게 제재할 것"이라고 했다.

저축은행업계 관계자는 "현재 저축은행들은 과거와 달리 한도 금액 내에서 안정적으로 부동산 PF대출을 취급하고 있으며, 리스크 관리 능력도 발전해 유연히 대응할 수 있을 것"이라고 설명했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성