19년 부터 22년 3월, 사업자 주담대117%상승

아웃소싱 방식의 영업 대해 모니터링 강화할 예정

금융감독원이 사업자주담대에 대한 경고 메시지를 주면서 저축은행업계가 긴장하고 있다.

금감원이 가계대출 규제 속에서 저축은행이 작업 대출 모집인 등을 이용해 사업자주택담보대출을 불법으로 승인한 정황을 포착했기 때문이다. 저축은행업계는 향후 같은 일이 발생하지 않도록 서류검토 등의 대출 과정을 꼼꼼하게 챙기겠다는 입장을 내놓고 있는 실정이다.

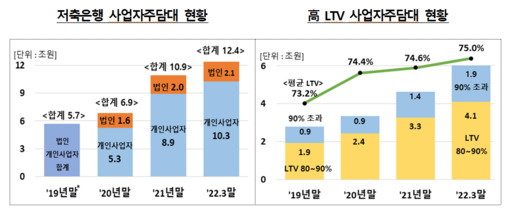

30일 금융업계에 따르면 최근 사업자 주담대 이용률이 가파르게 상승하고 있다. 실제로 사업자 주담대는 ▲2019년말 5조7000억원 ▲2020년말 6조9000억원 ▲2021년말 10조9000억원 ▲2022년 3월말 12조4000억으로 나타났다.

2019년 대비 2022년 3월 기준 6조7000억원 늘었다. 117%나 급증한 것이다. 금감원은 저축은행이 '작업대출업자'라 불리는 대출모집인을 이용해 사업 목적과 무관한 대출을 유도한 정황을 포착했다.

이에 따라 금감원은 저축은행중앙회와 함께 대출모집인에 대한 현장 검사를 실시할 계획이다. 금감원이 불법 작업대출 여부를 발견할 시 계약 해지부터 수사기관 통보까지 진행할 예정이다.

저축은행 업계는 긴장 상태다. 대출모집인에 대한 모니터링을 강화할 계획이다. 일반적으로 저축은행 대출 영업의 경우 아웃소싱 방식으로 이뤄진다. 불법적인 영업행위를 따로 관리해야 한다.

한 저축은행 관계자는 "내부적으로도 작업대출 방식의 영업이 있는지 모니터링을 강화하고 서류 심사도 더욱 꼼꼼하게 진행할 예정이다"라고 말했다.

대출 총량 규제 이후 사업자 주택담보대출을 포기한 곳도 존재한다. 대출 총량 규제 이후부터 업계 전반적으로 대출 승인이 어려워져 예대마진, 금리인상 등을 검토했을 때 사업자 주담대를 포기하는 것이 이익이라고 귀띔했다.

작업대출 방식의 영업이 대형저축은행과는 무관하다는 의견도 나왔다.

또 다른 저축은행 관계자는 국내 79곳의 저축은행 중 이른바 대형사 8곳(SBI, OK, 페퍼, 애큐온, 상상인, 다올, JT, 한국투자저축은행)은 아닐 것이라고 일축했다. 대형사의 경우 불법적인 경로로 사업자 주담대를 대출할 필요가 없기 때문이다.

저축은행 관계자는 "대형사들은 불법 영업을 할 필요가 없다"면서 "작업대출 방식이 업계에서는 과거부터 있었던 것으로 알고 있지만 대형사에서 작업대출 방식으로 영업하는 경우는 없다"고 했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성