포스코케미칼은 배터리 소재 사업 투자 성과로 2분기에 역대 최대 매출과 영업이익을 기록했다. 양극재 사업 부문 성장 지속, 음극재 판가 인상 효과 등으로 인해 하반기에도 호실적을 거둘 것으로 예상되고 있다.

포스코케미칼은 2분기 매출 8032억원, 영업이익 552억원을 기록했다. 이는 전년 동기 대비 각각 67.3%, 55.1% 늘었으며, 전 분기 대비 각각 20.9%, 116.2% 증가했다. 2분기의 호실적은 배터리 소재 양산 확대, 판매 단가 상승, 양극재 사업 수익성 증대 등에 따른 것으로 풀이된다.

정재헌 DB금융투자 연구원은 "중국 양극재 법인인 절강포화의 연결 편입으로 인해 매출액과 영업이익이 각각 약 716억원, 130억원 증가했지만 이를 제외해도 매출액 7316억원, 영업이익 422억원의 호실적을 실현했다"며 "수익성은 메탈 가격 급등에 따른 양극재 판매단가(ASP) 상승과 원·달러 환율 상승효과에 전 분기 대비 큰 폭으로 개선된 모습을 보였다"고 설명했다.

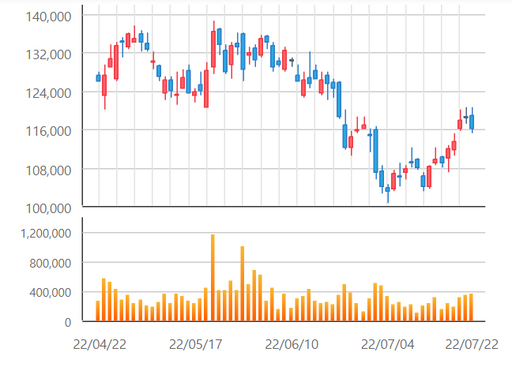

포스코케미칼은 완성차 업체 생산 차질 및 2차전지 대표주인 LG에너지솔루션의 미국 공장 증설 투자 재검토 등으로 지난달 말 6.55% 급락한 10만7000원까지 기록한 뒤 하락세에서 벗어나지 못했었다. 22일 포스코케미칼은 전 거래일 대비 2.11% 하락한 11만6000원에 거래를 마쳤으나 2분기 호실적 기록에 18일부터 21일까지 4거래일간 상승하며 반등하는 모습을 보였다.

주요 증권사들은 2분기 최대 실적을 기록한 포스코케미칼의 주가를 긍정적으로 평가했다. DB금융투자는 18만원으로 포스코케미칼의 목표주가를 가장 높게 책정했으며 교보·현대차증권 17만원, 하나증권 16만5000원, NH투자증권 16만2000원, 메리츠증권 16만원, 대신·삼성·신한금융투자 15만원 순으로 책정했다. 모든 증권사가 투자의견 '매수'를 제시했다.

이용욱 한화투자증권 연구원은 "포스코케미칼의 주가는 2020년 가파르게 상승한 이후 제한적인 캐파(생산능력) 증설로 주가도 보합상태였다"며 "그러나 2023년 상반기에 학수고대하던 니켈·코발트·망간·알루미늄(NCMA) 양극재 납품을 시작할 예정이기 때문에 실적 성장 시기가 도래할 것으로 보여 하반기부터 관심을 가져야 할 필요가 있다"고 밝혔다.

포스코케미칼은 올 하반기에도 글로벌 전기차 시장의 성장에 따라 양산능력 투자, 고객과 시장 다변화에 맞춘 포트폴리오 다변화, 신규 고객을 대상으로 한 수주 확대, 원료 공급망 고도화 등을 통한 수익성 강화에 주력할 계획이다. 최보영 교보증권 연구원은 "3분기 실적 우려감 해소로 단기적인 실적 안도감을 확보했다. 이는 23년 상반기 양극재 증설분의 가동률 효과와 음극재 공급계약에 따른 출하량 증가 효과에 따른 성장을 기다릴 수 있는 하방을 확보했다"며 "하반기 내 완성차OEM들과의 공급계약 체결 및 양음극재의 추가 신규 수주가 단기적인 주가 트리거(방아쇠)로 작용할 것"이라고 전망했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성