10년만에 기준금리 3%시대가 열리면서 주택담보대출(주담대·분할상환식)의 변동금리와 마이너스통장 금리가 연내 8%대에 진입할 전망이다. 특히 신용대출의 경우 5%대 상품이 조만간 시장에서 사라질 전망이어서 서민들의 이자 부담이 커졌다.

지난 12일 한국은행이 사상 두 번째 '빅스텝'(기준금리를 한 번에 0.5%포인트 인상)을 단행하면서 지난해 8월 초 0.5%였던 기준금리는 3%로 뛰어올랐다. 대출금리 산정의 지표가 되는 코픽스(COFIX·자금조달비용지수) 역시 현재 2.96%에서 오는 17일 공시에서는 3%를 웃돌 전망이다.

특히 변동금리로 주택을 매수한 영끌족은 거듭되는 금리인상으로 이자상환 부담이 감당하기 어려운 수준에 이르렀다. 예를 들어 지난 2020년 변동금리 4.5%를 적용받아 주담대(4억6000만원)로 집을 매수한 경우 월 상환액이 224만원에서 304만원으로 40% 가까이 늘어난다.

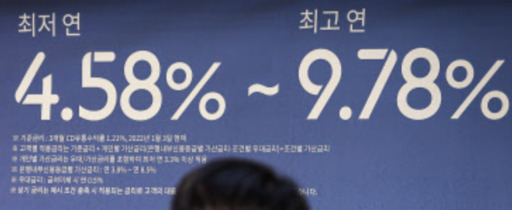

13일 기준 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 고정형(혼합형·5년 고정금리 후 변동금리 적용) 주담대 금리는 연 4.89~7.082%로 상단이 7%대를 넘어선 상태다. 주담대 변동금리도 4.40~6.848%를 기록하며 7%를 넘나들고 있다.

개인의 마이너스대출(신용한도대출) 금리도 평균 7%를 넘어섰다. 이날 기준금리 인상이 코픽스 등에 반영되면 이달 말까지 평균 8%대에 진입할 것으로 보인다.

문제는 연내 주담대 금리는 8%, 마이너스통장 금리 상단은 평균 10%를 넘어설 것이란 점이다. 오는 11월 예정된 금통위에서 추가 기준금리 인상이 유력하기 때문이다.

만약 A씨가 지난해 2.5% 금리에 3억6000만원의 주택담보대출(10년 분할)을 받았다면, 8%대 금리를 적용하면 월 원리금(원금+이자) 상환액은 140만원대에서 250만원대로 뛰게 된다. 120만원 넘게 부채를 더 감당해야 하는 것이다.

또 마이너스대출을 3.6% 금리로 1억원을 받은 차주라면, 월 부담 이자액은 약 24만원에서 83만원대로 59만원이나 더 부담해야 한다.

전세대출과 신용대출을 받은 사람들의 상황도 마찬가지다. 5억원의 전세집을 구한 경우 2년 만에 월 이자 상환액이 132만원에서 259만원으로 2배나 증가하게 된다.

은행 관계자는 "미국 연방준비제도(Fed, 연준)가 지금보다 기준금리를 1.5%p 올릴 가능성이 있어 주담대 상단은 8%를 넘을 것"이라며 "금리 상승 영향은 시차를 고려할 때 올 하반기부터 가시화할 것"이라고 말했다.

한편, 금통위가 기준금리를 지난해 8월 사상 최저 수준(0.50%)에서 이날까지 총 2.50%p 인상한 만큼 약 1년 2개월간 늘어난 이자는 33조원으로 추산된다. 가계대출자 1인당 연간 이자 부담은 기준금리가 0.25%p 오를 때마다 평균 약 16만4000원 증가한다. 작년 8월 이후 대출자 1인당 연 이자rk 164만원씩 불어난 셈이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성