오는 2분기부터 시황 반등에 따라 팬오션에 주목할 필요가 있다는 조언이 나왔다. 대신증권은 팬오션의 목표주가 8000원, 투자의견 매수를 제시했다.

양지환 대신증권 연구원은 "2023년 벌크선의 증가율을 0~1% 수준에 불과한 반면, 물동략은 1~2% 증가할 것으로 예상돼 수급 밸런스가 개선되고, 3월 양회 이후 중국 정부는 부동산 정책 안정화 대책을 강화할 예정으로 벌크 물동량이 증가할 것"이라고 설명했다.

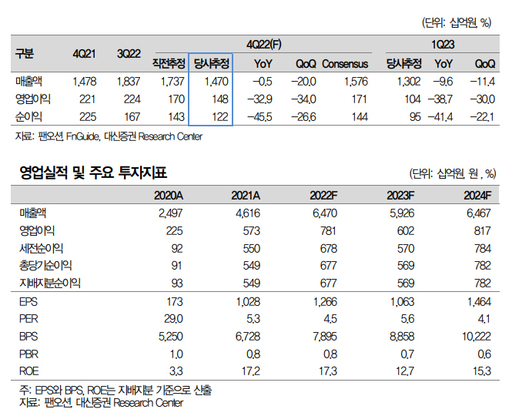

단, 팬오션의 2022년 4분기 영업이익은 약 1480억원으로 시장 기대치를 약 13% 이상 하회할 것으로 예상된다.

양지환 연구원은 4분기 실적 부진 이유에 대해 "4분기 평균 발틱운임지수(BDI)가 1521포인트로 예상보다 낮았고, 원·달러환율 하락, 4분이 운용 선대 감소 때문"이라고 말했다. 이어 "하지만 2022년 4분기와 2023년 1분기 실적 부진보다는 2분기부터 나타날 시황 반등에 주목할 필요가 있다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성