아모레퍼시픽이 지난해 어닝 서프라이즈(깜짝 실적)를 발표했다. 실내 마스크 착용 의무 해제와 중국 시장 내 수료 회복으로 실적 반등이 시작될 것이란 전망이 나온다.

5일 한국거래소에 따르면 지난 3일 아모레퍼시픽의 주가는 전 거래일 대비 1400원(-0.93%) 하락한 14만9600원에 장을 마쳤다. 아모레퍼시픽은 지난해 말(10월 28일) 종가 기준 8만6800원까지 주가가 내려가기도 했으나, 이후 72% 넘게 주가가 급등했다.

특히 지난해 4분기 실적 발표 이후 주가가 빠르게 회복세를 보이고 있다. 아모레퍼시픽은 지난해 4분기 연결기준 매출액 1조879억원, 영업이익 570억원을 달성했다. 매출액은 전년 대비 18% 줄었으나, 영업이익이 123% 증가했다. 특히 영업이익은 컨센서스(증권사 전망 평균치)를 32% 웃돌았다.

증권가는 아모레퍼시픽의 중국 법인 효율화가 실적 상승을 이끌었다고 평가했다.

박은정 하나증권 연구원은 "중국의 코로나19 재확산으로 수요가 위축된 가운데, 아모레퍼시픽은 체질 개선에 집중했다"라며 "제품 포트폴리오 재정비, 비효율 매장 철수, 유통 재고 축소 등에 따라 중국 매출은 35% 감소했으나, 흑자전환했다"고 평가했다.

이어 "작년 4분기 수익성 개선은 2021년 효율화 원년의 결과"라며 "올해는 한국·중국·미국·일본 전지역 및 핵심 채널에서의 도약이 기대된다"고 덧붙였다.

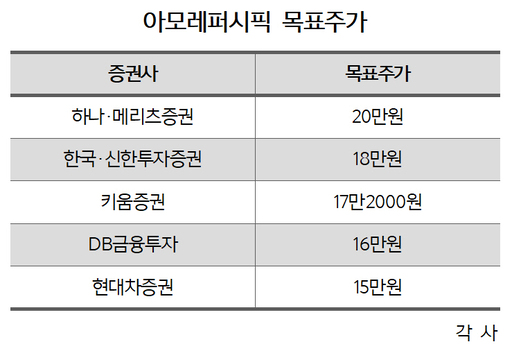

주요 증권사의 기업분석보고서(리포트)를 살펴보면 하나증권과 메리츠증권이 20만원으로 가장 높은 목표주가를 책정했다. 하나증권은 기존 14만원에서 20만원으로 목표주가를 42%, 메리츠증권은 17만원에서 20만원으로 17% 올려 잡았다. 이어 한국·신한투자증권 18만원, 키움증권 17만2000원, DB금융투자 16만원, 현대차증권 15만원 등의 순이다.

중국 시장 내 수요는 올해 1분기 말에서 2분기부터 본격적으로 회복될 것으로 전망된다. 춘절 이후 확진자수가 피크아웃(하락 전환)하는 분위기가 감지돼 리오프닝 시점이 앞당겨질 수 있다는 분석이다.

박현진 신한투자증권 연구원은 "3월부터 설화수 브랜드 리뉴얼 효과가 실적으로 연결될 것으로 예상한다"며 "이니스프리의 경우 상반기 내 중국 매장을 대부분 정리하면서 이커머스 매출 집중도를 더 키워나갈 전망이다. 현재 이니스프리의 중국 내 이커머스 매출 비중은 80% 이상으로 성장 중"이라고 설명했다.

다만, 면세 매출을 고려했을 때 상반기까지 매출 흐름을 보수적으로 봐야 한다는 의견도 있다. DB금융투자는 아모레퍼시픽의 목표주가를 기존 18만원에서 16만원으로 내렸다.

허제나 DB금융투자 연구원은 "지난해 4분기 면세 매출이 3분기 대비 회복한 것은 다행스러우나, 올해 1분기 면세 기대치는 낮춰야 할 필요가 있다"며 "12월부터 단계적으로 진행된 면세업계 정책 변경으로 수요가 상당히 부진한 흐름을 보이고 있다"고 꼬집었다.

그러면서 "여러 대내외 환경으로 인해 고마진 면세, 온라인 채널 성장을 기대하기 어려워 목표주가를 하향 조정했다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성