HS효성첨단소재가 올해 1분기 시장 기대치에 부합하는 실적을 기록한 가운데 주력인 타이어코드 부문의 견조한 수익성과 탄소섬유 사업의 적자 축소 전망에 따라 실적 개선 흐름이 이어질 것으로 기대된다.

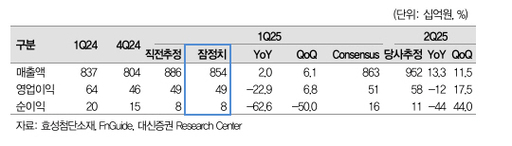

4일 위정원 대신증권 연구원은 보고서를 통해 "HS효성첨단소재의 1분기 영업이익은 전 분기 대비 6.8% 증가한 491억원으로, 시장 기대치(514억원)에 부합했다"며 투자의견 '매수'와 목표주가 27만원을 유지했다.

1분기 실적을 부문별로 보면 타이어코드 매출은 5071억원으로 전 분기 대비 8.0% 증가했지만, 영업이익은 470억원으로 8.4% 감소했다. 비수기 종료에 따라 판매량이 10% 이상 증가했으나, 해상운임 하락에 따른 판가 하락 영향이 컸던 것으로 분석된다. 또한 타이어코드 내 하이브리드(아라미드 혼합) 코드의 비중이 늘어나며, 아라미드 내부판매 단가가 매출원가에 반영돼 수익성이 일부 조정됐다.

아라미드와 탄소섬유 부문은 합산 기준 135억원의 영업적자를 기록했으나, 전 분기 대비 적자폭은 소폭 축소됐다. 위 연구원은 "아라미드는 판매단가가 전 분기 대비 11.4% 하락한 15.3달러/kg으로 부진했으나, 타이어코드 내 내부판매 비중 증가로 수익성이 개선됐다"고 설명했다. 그러면서 "반면 탄소섬유는 평균 판가가 16.98달러/kg으로 전분기 대비 5.3% 하락해 수익성 악화가 지속됐다"고 말했다.

2분기에는 성수기 효과에 따라 타이어코드 부문의 실적 개선세가 이어질 전망이다. 대신증권은 타이어코드 영업이익이 537억원으로 전 분기 대비 14.3% 증가할 것으로 예상했다. 아라미드는 하이브리드 제품 비중 증가로 흑자를 유지하고, 탄소섬유는 베트남 신규 라인(2호기)이 2분기 말부터 가동되며 적자폭이 줄어들 것으로 내다봤다.

위 연구원은 "HS효성첨단소재는 중국 외 지역의 판매 비중 확대와 신규 수요처 확보를 통해 글로벌 탄소섬유 시황 약세를 극복하기 위한 노력을 지속하고 있다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성