미래에셋자산운용, 3차 상법 개정안 웹세미나 열어

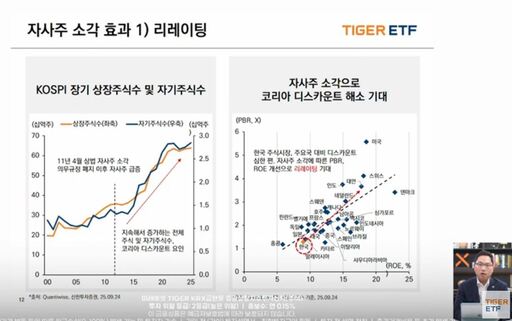

자사주 소각 의무화로 ‘코리아 디스카운트’ 해소 기대

SK·HD현대·LG 등 저PBR 지주사 구조적 리레이팅 가능성 커져

증권사 브로커리지 확대·벤처투자 활성화…정책 수혜 종목군 부상

자사주 소각 의무화 추진이 '코리아 디스카운트' 해소와 코스피 리레이팅(재평가)의 촉매가 될 것이란 기대가 커지고 있다. 정부가 3차 상법 개정안을 통해 주주가치 희석을 구조적으로 차단하고 주주환원 정책을 강화하면서, 지주사와 증권주 등 핵심 업종이 수혜를 입을 것이란 전망이다.

26일 정의현 미래에셋자산운용 ETF운용본부장은 이날 진행한 웹 세미나에서 "국내 증시가 저평가된 가장 큰 이유 중 하나는 꾸준히 늘어난 발행주식과 자사주로 인한 주주가치 희석"이라며 "3차 상법 개정안이 통과되면 발행주식 수를 줄이고 EPS(주당순이익)를 높이는 구조가 마련돼 코스피의 투자 매력도가 한 단계 올라갈 것"이라고 말했다.

정 본부장은 특히 2011년 자사주 취득 규정이 완화된 이후 기업들이 자사주를 경영권 방어 수단으로 활용하면서 주주가치 제고와 거리가 멀어진 점을 지적했다. 그는 "해외 주요국은 자사주에 배당권과 의결권을 인정하지 않거나, 처분 시 기존 주주를 보호하는 장치를 마련하고 있지만 한국은 그렇지 않다"며 "결과적으로 상장주식 수와 자사주 수는 2002년 이후 각각 연평균 3%대 증가했지만 ROE(자기자본이익률) 성장은 1%대에 머물렀다"고 설명했다.

이런 문제를 바로잡기 위한 제도적 움직임이 바로 이번 3차 상법 개정안이다. 현재 국회에는 신규 취득하거나 이미 보유한 자사주를 일정 기간 안에 소각하도록 의무화하는 5개 법안이 계류 중이다. 정 본부장은 "자사주 소각을 제도화하면 기업의 잉여현금이 경영권 방어가 아닌 기존 주주 이익 강화로 연결될 수 있다"며 "해외 사례처럼 EPS 개선 효과가 주가 재평가를 이끌어낼 가능성이 크다"고 강조했다. 애플이 지난 10년간 74조 원에 달하는 자사주를 소각하며 주주가치를 끌어올린 사례도 대표적이다.

실제 국내에서도 자사주 매입과 소각을 선제적으로 선언한 기업들의 주가가 코스피 평균 대비 초과 수익률을 기록했다. 정 본부장은 "올해 KB금융지주와 신한지주 등은 자사주 소각 발표 후 주가가 연초 대비 40% 가까이 상승했다"며 "주주환원 강화가 시장의 프리미엄을 이끌어내고 있다"고 분석했다.

수혜 업종으로는 지주사와 증권주가 지목된다. SK, HD현대, LG 등 대형 지주사는 여전히 주가순자산비율(PBR)이 1배를 밑돌고 있어 구조적 리레이팅 여력이 크다. 이들 기업은 이미 ROE 목표치를 공개하고 배당 확대, 자사주 소각 등을 선언하며 변화에 나서고 있다. 증권업종도 자본시장 개혁에 따른 거래 활성화와 정부의 벤처투자 지원책, 해외투자 확대 추세에 힘입어 브로커리지 수익 개선이 기대된다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성