예금금리가 대부분 연 3.0% 이하로 떨어지면서 더 높은 금리 상품에 관심이 쏠린다. 은행 마다 조건이 까다롭지만 안정성을 갖춘 연 3% 이상의 예금 상품 수요는 여전하다.

은행권의 대출금리는 지속적으로 상승하는 반면 주요 은행의 예금금리는 여전히 2%대에 머물러 있다. 이는 은행이 발행하는 채권 금리보다도 낮은 수준이지만, 은행들은 예금금리를 높여가며 자금을 조달할 유인이 없다는 입장이다.

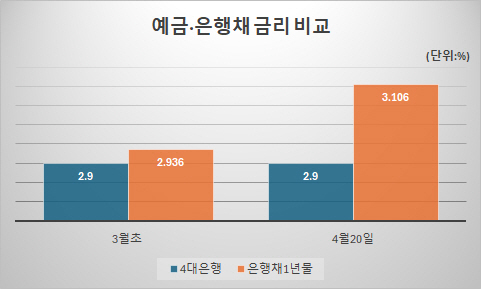

20일 금융권에 따르면 KB국민·신한·하나·우리 등 4대은행의 정기예금 금리는 12개월 기준 2.85~2.90%인 것으로 나타났다. 지난달 초와 비교해 사실상 제자리 수준이다.

금리가 정체된 배경에는 대출 총량 규제로 은행들이 추가 자금 확보 필요성을 크게 느끼지 못하는 점이 핵심 요인으로 꼽힌다.

금융당국은 연간 가계대출 증가율을 1%대 수준으로 묶고, 은행의 대출 자산 확대 여력을 제한했다. 은행들은 예금을 공격적으로 유치할 유인이 줄어 들었고, 굳이 금리를 높이지 않아도 자금 수급이 유지되는 구조가 형성됐다는 분석이다.

금융투자협회 채권정보센터에 따르면 은행채 1년물(AAA) 금리는 지난달 초 2.936%에서 이달 17일 기준 3.106%로 뛰었다. 사실상 은행채 금리가 오르고 예금금리가 낮아지는, 은행채 금리가 예금금리를 웃도는 역전현상이 나타난 셈이다.

한편 이 같은 상황에서도 일부 고금리 상품에는 수요가 몰리고 있다. 연 3%금리를 제공하는 예금상품이나 특판상품에 관심이 집중되는 모습이다.

이날 기준 금리가 가장 높은 상품은 전북은행의 JB다이렉트예금통장 (1년 만기 기준)으로 연 3.11%(세전이자율) 제공한다. 농협은행의 'NH올원e예금'과 수협은행의 '헤이 정기 예금', 카카오뱅크의 정기예금은 각각 연 3.10%를 제공했다.

부산은행의 '더 특판 정기예금'은 세전이자율 1.85%에 우대금리를 더해 최고 연 3.20%의 금리를 받을 수 있다. 우대조건에는 ▲모바일뱅킹 금융정보 및 혜택알림 동의 우대이율 0.10%포인트(p) ▲신규고객 또는 정기예금 중도해지고객 우대이율 0.40%p ▲특판우대이율 0.50%p(24개월시 0.85%p) 등이 붙는다.

금융권 관계자는 "은행채 금리가 예금금리를 웃도는 상황이지만 가계대출 규제로 자금 수요 자체가 크지 않다"며 "당분간 예금금리는 제한적인 범위에서 움직이고, 일부 특판 상품 위주로만 3%대 금리가 유지될 가능성이 크다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성