유럽 등 주요국이 기준금리 인상에 속도를 내면서 기업들의 자금 시장에 비상등이 켜졌다. 연말까지 기업들이 갚아야 할 회사채와 기업어음(CP)이 46조원에 달하는데, 시장 금리가 오르면서 신용도가 낮은 기업을 중심으로 자금 조달이 갈수록 어려워지고 있다. 채권값 하락 우려에 큰손(기관투자자)도 등을 돌리고 있어서다. 자금 조달 길이 막힌 기업이 유동성 위기를 겪을 수 있다는 우려의 목소리도 나온다.

◆치솟는 금리에 기업들 부담도 늘어

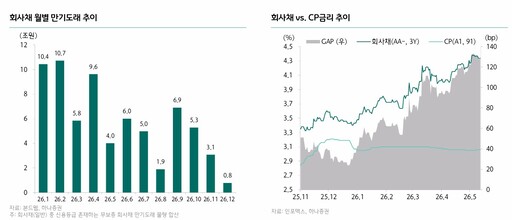

15일 금융투자협회 채권정보센터에 따르면 신용등급 AA-급 우량기업의 3년 만기 회사채 평균 금리는 이날 기준 연 4.373%로 마감했다. 지난해 말(연 3.476%)과 비교하면 다섯 달 반 만에 0.897%포인트 뛰었다. 특히 지난 8일에는 연 4.565%까지 치솟으며 5% 선에 다다랐다.

투자 가능한 채권 중 신용등급이 낮은 BBB-등급 금리(3년물)는 지난달 10% 선을 뚫었다. 지난해 말 연 9.312%였던 BBB-등급 금리는 이날 기준 연 10.253%로 올랐다. 올해 최고치는 연 10.371%(6월8일)이다.

기업의 자금 조달 창구인 회사채 발행 금리는 지표 금리인 국고채 금리에 개별 기업의 신용 위험(신용등급)을 반영해 결정된다. 기준금리 인상으로 국채 금리가 오르는 상황에서, 기업 입장에서는 신용등급이 더 낮을수록 더 많은 돈을 주고 회사채를 발행해야 한다는 의미다.

현재 회사채 금리를 끌어올리는 불쏘시개는 국고채 금리다. 중동전쟁으로 불붙은 인플레이션(물가 상승)에 각국 중앙은행이 긴축 속도를 높이면서 전 세계의 국고채 금리가 튀어 오르고 있다. 유럽 등 주요국 중앙은행도 다시 긴축 기조로 돌아섰다. 미국 연방준비제도(Fed)가 금리를 내릴 거란 기대감도 빠르게 후퇴했다. JP모건은 "매우 정밀하게 분석해 보면, 여러 다양한 통화정책 준칙을 평균 내어 산출한 적정 연방기금금리(기준금리) 범위는 4.0~4.85%로 나타난다"며 "이는 현재의 금리 범위인 3.5~3.75%보다 높은 수준"이라고 추정했다. JP모건은 "미국 30년 만기 국채 금리는 지난 2007년 이후 지속적으로 5%를 넘어선 적이 없었으나, 최근 그 임곗값을 돌파했다"고 지적했다. 신현송 한국은행 총재 등은 최근 기준금리 인상 필요성을 잇따라 시사했다. 시장에서는 한국 기준금리의 7·8월 연속 인상뿐 아니라 한은이 한 번에 0.50%포인트를 올리는 '빅스텝' 가능성까지 거론된다.

산업연구원의 '기준금리 상승이 주요 제조업에 미치는 영향과 시사점'(2022년) 보고서에 따르면 통화정책 변화로 금리가 1% 오르면 중소기업의 대출금리는 0.64% 상승하는 것으로 추정됐다. 대기업의 대출금리는 0.57% 올랐다. 장기적으로 가산금리 역시 중소기업이 1.69%로 대기업(1.17%)보다 높은 것으로 분석됐다. 금리 인상으로 대기업보다 중소기업의 이자 부담이 더 큰 폭으로 늘어나는 것이다.

◆빚 내서 빚 갚기 급급

금융투자업계에 따르면 올해 하반기 회사채(ELS·DLS 제외) 만기 도래액은 46조1000억원이다. 상반기(72조7000억원)보다 30조원 가량 적지만 고금리 상황에서 적잖은 부담이다. 특히 신용등급 'AA-' 미만 기업의 하반기 만기 도래액은 10조3000억원에 달한다.

갚아야 할 돈은 많은데 뛰는 금리에 회사채 시장은 얼어붙었다. 지난 15일 기준 올해 들어 회사채 발행액은 62조2570억원(금융투자협회 자료)으로 지난해 같은 기간(68조9727억원)보다 6조7157억원 줄었다. 만기상환 금액을 뺀 순발행액(1조5835억원)은 같은 기간 92.17% 쪼그라들었다.

금융감독원 집계에서도 비슷했다. 금감원에 따르면 지난 4월 회사채 발행실적은 22조2021억원으로 2조6591억원(13.6%) 늘었다. 이중 일반회사채는 4조1740억원으로 6070억원(12.7%) 감소했다. 자금 용도로는 차환성 발행이 3조2820억원으로 비중 78.6%를 차지했다. 일반 회사채는 4월 중 3조4780억원 순상환됐고, 올해 들어 내내 발행보다 상환이 많은 순상환 기조를 유지했다.

익명을 요구한 대형 증권사의 회사채 발행 담당자는 "최근 회사채 조달 비용(금리)이 가파르게 오르면서 회사채 발행을 미루는 기업이 눈에 띄게 늘었다"며 "우량 회사채인 AA등급 이상이나 대기업 계열사를 제외하면 발행 물량은 많지 않다"고 말했다.

또 다른 증권사의 채권 브로커(중개인)도 "기업 입장에선 높은 금리는 물론 낮은 투자 수요로 미매각될 수 있다는 불안감도 크다"며 "실제 상당수 기관투자자는 국고채 등 시장 금리가 뛰자(채권 가격 하락에 따른) 평가 손실을 우려해 (회사채) 투자를 꺼리고 있다"고 얘기했다. 실제 국내 채권형 펀드에서 지난 6개월 동안 9조4186억원이 빠져나갔다.

A등급 이하에선 미매각의 쓴맛을 본 기업도 속속 등장하고 있다. 동화기업(BBB+)은 지난달 400억원 규모의 회사채 발행에 나섰지만, 전량 미매각됐다. 금리 상승으로 이자 부담이 커지자 S-Oil, 포스코인터내셔널, LS일렉트릭 등은 회사채 발행을 보류하거나 연기한 바 있다.

이경록 신영증권 연구원은 20일 '2026 하반기 크레딧 전망' 자료에서 "높아진 금리 레벨로 인해 회사채는 제한적인 발행 속에서 순상환 흐름이 이어질 것으로 전망한다"며 "석유화학 등 실적이 악화하고 구조조정이 진행 중인 업종은 회사채 발행 여건이 악화할 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성