[카드News]신한카드·KB국민카드·현대카드

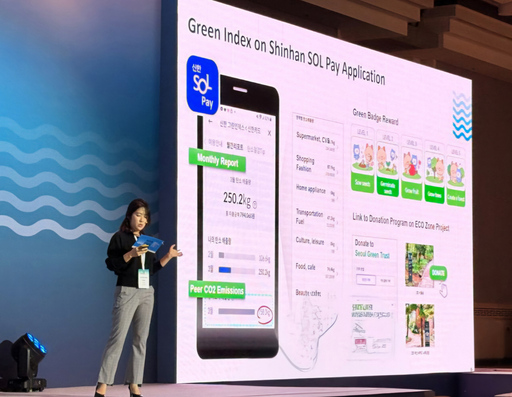

신한카드가 개발도상국에 ESG 경영사례를 공유했다. ◆ 데이터 기반 탄소중립 경영 사례 신한카드는 월드뱅크 'KGID(Korea Green Innovation Days) 제주' 컨퍼런스에 지난 4일 참석해 신한카드 ESG 경영 및 '신한 그린인덱스' 등 데이터 기반 탄소중립 경영 사례를 공유했다고 5일 밝혔다. KGID컨퍼런스는 월드뱅크와 한국 정부간 파트너쉽으로 지난 2012년에 설립된 녹색성장신탁기금(KGGTF)의 대표 연례 컨퍼런스다. 개도국 관계자, 국내외 공공기관, 민간 및 학계 전문가 등이 모여 지속 가능한 발전을 위한 협력과 녹생성장 방안을 논의하는 자리다. 신한카드는 이번 컨퍼런스에서 신한금융그룹이 지난 2020년 동아시아 금융업 최초로 선언한 '제로 카본 드라이브(Zero Carbon Drive)'와 연계한 ESG경영전략에 대해 공유했다. 국내 금융업 최초로 개발한 카드 이용 내역 기반 탄소배출량 산출모델인 '신한 그린인덱스'를 소개했다. 신한카드 관계자는 "이번 컨퍼런스를 통해 신한카드의 빅데이터 분석 역량과 월드뱅크의 탄소중립, 환경, 지속가능경영 분야에 대한 전문성을 바탕으로 주요 개발도상국으로 탄소중립경영이 확산될 수 있도록 적극 지원할 계획"이라며 "신한금융그룹의 ESG 전략과 발맞춰 기업 시민으로서의 ESG 경영 확산을 지속 추진할 것"이라고 말했다. KB국민카드가 코리아 세일 페스타 기간에 할인 행사를 진행한다. ◆ 디지털 기기 최대 50만원 즉시 할인 KB국민카드는 코리아 세일 페스타 기간에 맞춰 쿠팡, SSG닷컴, 골프존마켓, GSSHOP 등 주요 온라인몰 및 는쇼핑에서 할인 행사를 진행한다고 5일 밝혔다. 쿠팡에서 11월 말일까지 노트북, 스마트폰 및 웨어러블 디지털기기, TV, 냉장고, 계절가전 등 행사상품 최대 50만원 즉시 할인을 제공한다. SSG닷컴에서 11월 말일까지 각 주별로 특정 행사 브랜드 상품 구매 시 최대 10% 즉시 할인을 제공한다. LG전자쇼핑몰에서 11월 말일까지 행사 품목 50만원 이상 결제 시 7% 청구 할인(할인한도 100만원)을 제공한다. 100만원 이상 결제 시 12개월 무이자할부도 제공한다. 골프존 온라인몰(골핑, 골프존마켓)에서 건당 10만원 이상 결제 시 최대 7% 즉시 할인(골핑 11월 말일까지, 골프존마켓 11월 17일까지)을 제공한다. 현대카드가 11월 맞이 문화 이벤트를 선보인다. ◆ 다이닝 및 공연 전시 등 현대카드는 쿠킹 라이브러리의 캐주얼 다이닝 겸 카페 델리(Deli)에서 '딜리셔스(Delicious) 3-6pm'을 진행한다고 5일 밝혔다. 오는 12월 31일까지 평일 오후 3시부터 6시 해피아워 타임에 델리 메뉴를 주문하면 아메리카노 또는 상그리아 와인 1잔을 무료로 즐길 수 있다. 오는 22일 현대카드 언더스테이지에서는 '손민수 Curated 22 김재영' 공연이 펼쳐진다. 또한 올해 말까진 현대카드 디자인 라이브러리에서는 특정 주제의 희귀 서적을 소개하는 '레어 컬렉션(Rare Collection)'의 99번째 순서로 '파이브 센스(Five Senses)'를 전시한다. 현대카드 뮤직 라이브러리에서는 11월 한 달간 시대를 앞선 혜안으로 대중 음악사의 걸작이라 평가 받았지만 발매 당시에는 주목받지 못했거나 잊혀진 앨범들을 다양한 각도로 조명한다. 멜로디에 아름다움을 곁들인 비치 보이스(The Beach Boys)의 '3Pet Sounds'와 삼바에 사이키델릭 록을 결합한 카에타노 벨로조(Caetano Veloso)의 'Caetano Veloso, 간결하지만 신비롭고 여유로운 로드리게스(Rodriquez)의 'Cold Fact' 등 다시 한번 가치를 되짚어 봐야할 명반들을 만나볼 수 있다. /김주형기자 gh471@metroseoul.co.kr