만능 통장 ISA 일제 출시, 은행-증권사 '수수료 경재' 본격화

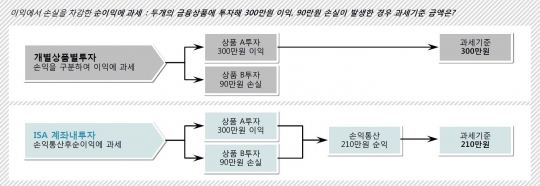

·#.서울 구로구 G벨리에 위치한 정보기술(IT) 기업에 다니는 직장인 김세경 씨(42세). "안 쓰는 게 남는 거다. 적금이 곧 목돈 마련이다"는 굳은 신념의 소유자였다. 저금리·고령화는 그의 마음을 돌려놨다. 김 씨는 "예전처럼 금리가 높지 않아 은행 적금을 넣어도 목돈마련이 쉽지 않다. 곧 중학교에 올라가는 딸 아이를 생각하면 걱정이다"고 한숨을 내뱉었다. 재테크 생각이 간절해진 것. 고민 끝에 A증권사 영업점을 찾았다. 증권사 직원으로부터 ISA 구조와 비과세 한도, 신탁보수 등을 설명받은 김 씨는 투자정보확인서을 살펴 각 문항 답했다. 결과는 '안정 추구형'이었다. 그는 예금·적금, 국공채형 펀드, 원금 보장형 파생결합증권 등에 투자하는 상품을 소개 받았다. 김 씨는 여유 자금 1000만원을 1년만기 정기예금(연 1.5%)에 넣고 원금보장 ELS에는 월 50만원씩 넣는 계약을 맺었다. 은행과 증권사 등 33개 금융기관은 14일 전국 지점에서 일제히 개인종합자산관리계좌(ISA)가 판매를 시작한다. 다양한 금융상품을 한 계좌에 담아 투자하면서 세제 혜택을 볼 수 있어 '만능통장' 이라는 별명이 붙었다. ◆만능통장 'ISA' 넌 누구니? 13일 금융업계에 따르면 ISA 도입 첫해 시장 규모는 12~14조원으로 추산한다. ISA 가장 큰 매력은 세제 혜택이다. 연봉 5000만원 이하 근로자, 종합소득 3500만원 이하 사업자는 의무 가입기간 3년을 채우면 순이익 250만원까지 비과세가 적용되고 역시 초과분에 대해서만 9.9% 과세가 적용된다. 유의해야 할 점도 있다. 세제 혜택을 받으려면 5년 동안 ISA 계좌를 해지하지 않고 유지해야 한다는 것이다. 청년층(15~29세)과 연소득 5000만원 이하 근로자, 종합소득 3000만원 이하 사업자 등은 의무 가입기간이 3년이다. 중도 해지 시에는 덜 냈던 세금을 토해내야 한다. ISA의 가입 한도는 연간 2000만원, 5년간 최대 1억원이다. 다만 기존 세제혜택 상품인 재형저축·소장펀드에 가입한 사람이라면 그 부분 만큼 ISA 납입 한도가 줄어든다. 고객이 선택할 수 있는 상품군은 두가지이다. 신탁형은 투자 상품을 고객이 직접 결정한다. 반면 일임형은 말 그대로 금융사가 투자자에게 모델 포트폴리오(MP)를 제시하고, 이를 위임받게 된다. 증권사는 14일부터 신탁형과 일임형을 모두 팔 수 있다. 반면 은행은 우선 신탁형만 팔 수 있다. 현재 은행 14곳이 금융당국에 투자일임업 등록신청을 내 이르면 4월부터 일임형까지 팔 수 있을 전망이다. 일임형 투자상품은 온라인 가입이 안 되지만 금융당국은 ISA에 한해 허용하기로 하고 최근 '금융투자업규정' 개정안 사전변경을 예고했다. ◆금융자산에 따라 전략 달리해야 문제는 수수료다. 자칫 배보다 배꼽이 더 클 수도 있다. 예를 들어 연소득 5000만 원 이상인 직장인(비과세 한도 200만 원)이 ISA를 통해 연이자 2%짜리 예금에 2000만 원을 넣고 5년 동안 넣어두면 비과세 혜택은 30만8000원이다. 하지만 매년 ISA 평가 잔액의 0.1%를 수수료로 내야해 실제 돌아가는 경제적 이득은 20만8000원으로 줄어든다. 여기에 시간가치나 물가 상승률, 기회비용 등을 따져보면 경우 절세 효과가 마이너스(-)가 될 수도 있다. 증권사와 은행들은 수수료를 낮추며, 사활을 걸고 있다. 금융투자협회는 증권업계의 ISA 운용 수수료로 신탁형은 0~0.3%, 일임형은 모델 포트폴리오(MP) 유형에 따라 0.1~1.0%를 적용하기로 했다고 밝혔다. 이달 말까지 신탁형만 판매할 수 있는 은행권은 당초 1.2% 수준까지 책정했던 상품별 수수료를 대폭 낮춰 운용 수수료를 0.1~0.8%로 책정했다. 신한은행은 ISA 운용 수수료를 연 0.1~0.8%으로 책정했다. KEB하나은행은 신탁형 상품 수수료를 연 0.1~0.7%로 책정했다. 정기 신탁상품은 연 0.1%, 펀드는 연 0.1~0.2%, 채권형 ETF는 연 0.2%, ELS는 연 0.7%로 수수료를 정했다. KB국민은행은 0.1~1.2%였던 운용 수수료를 연 0.1~0.7%로 내렸다. 우리은행은 연 0.1~0.8% 수준의 운용 수수료를 적용키로 했다. NH투자증권은 ISA 가입 고객에게 연 5.0% 수익률을 지급하는 환매조건부채권(RP)과 연 3.5∼3.51% 수익률을 보장하는 1년 만기 원금보장형 기타파생결합사채(DLB)를 판매한다. 현대증권과 대우증권이 신탁형 ISA의 기본 수수료를 전혀 받지 않기로 한 가운데 다수 증권사가 신탁형 ISA의 기본 수수료를 0.1%가량으로 잡았고 운용 수수료가 따로 있는 펀드를 빼고는 예금, RP, 주가연계증권(ELS)를 담을 때는 일체의 추가 수수료를 받지 않기로 했다. ISA에 어떤 상품을 담느냐에 따라 수수료와 향후 수익률이 크게 달라질 수 있어 가입 전 자신의 투자 성향에 맞는 상품을 꼼꼼히 살펴보는 것이 중요하다. 국내 주식형 펀드, 비과세 전용 해외 주식형 펀드 등 애초에 세금이 부과되지 않거나 절세 혜택이 있는 상품은 굳이 ISA에 담을 필요가 없다. 전문가들은 소득별로 투자 전략을 달리해야 한다고 조언한다. 저소득층의 경우 비과세혜택(200만원→250만원)이 늘고, 의무가입기간(5년→3년)은 축소됐다. 또 중도인출 때 추가 패널티도 없다. 따라서 예적금, 원금보장형 상품 등을 투자해 절세혜택을 보는 전략이 유리하다. 금융자산이 많지 않은 저소득층은 ISA를 주 재산형성 수단으로 활용 할 필요가 있다. 비과세혜택(200만원→250만원)이 늘고, 의무가입기간(5년→3년)은 축소됐기 때문이다. 또 중도 인출 때에도 추가 불이익이 없다. 일정금액 이상의 금융자산(현금성자산 및 투자성자산)가라면, ISA계좌 내에서는 투자성상품에 투자할 필요가 있다. 이를 통해 손익통산 및 비과세·분리과세 혜택을 누릴 수 있다. 현대증권 오재영 연구원은 "ISA는 절세상품이 아니라 하나의 투자 가능 '계좌'이며, 기대수익률이 높은 상품은 리스크 또한 높다는 점에 주의해야 한다"면서 " 여러 금융상품을 혼합해 '손익통산' 혜택을 활용하는 자산 자산배분 투자할 필요가 있다"고 말했다.