[M-커버스토리] 대출지형 변화...가계와 기업, 서로가 담보

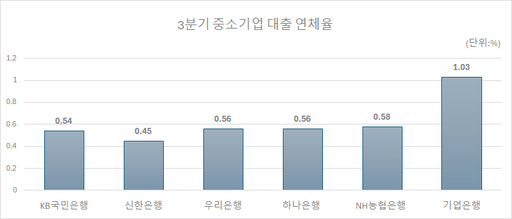

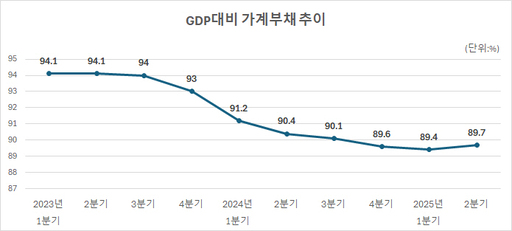

은행 대출 지형이 바뀌고 있다. 서로가 서로의 담보가 되는 시대다. 가계가 집을 담보로 대출을 늘리면 부동산 가격은 유지되고, 이를 기반으로 중견 건설사와 시행사는 자금 조달을 확대한다. 이렇게 조성된 프로젝트파이낸싱(PF) 자금은 다시 부동산 가격을 지지하는 역할을 한다. 누가 누구를 지탱하는지 분리되지 않고, 한 축이 흔들리면 다른 축도 동시에 흔들릴 수 있는 구조다. ◆ 부채중심축 기업대출→가계대출 우리나라의 부채 중심축은 시대마다 이동해 왔다. 1997년 외환위기 당시에는 대기업 부실과 은행 연쇄도산이 위기의 근원이었다. 한국조세재정연구원의 조세재정브리프에 따르면 1997년 우리나라의 국내총생산(GDP) 대비 기업부채(금융업종 제외) 비중은 108.6%다. 우리나라의 전체 경제규모보다 기업들이 빌린 총부채가 더 많다는 의미다. 국내은행들의 국제결제은행(BIS) 기준 자기자본 비율도 1997년 말 기준 7.04%로 집계됐다. BIS 자기자본 비율은 은행의 자기자본을 위험가준자산으로 나눈 비율로 국제적으로는 최소 8%를 유지해야 하고, 10% 이상이면 우량 은행으로 분류한다. 은행의 대출이 기업대출로 쏠리고, 은행도 이를 감당할 체력을 갖추지 않았다는 의미다. 현재 위기의 근원은 가계대출이다. 이창용 한국은행 총재는 2022년부터 줄곧 "한국은1997년에는 기업과 금융부실이 위기의 직접 원인이었지만 지금은 가계부채가 구조적 취약요인"이라며 "가계부채 위기를 경험한 적이 없는 만큼 더 위험할 수 있다"고 지적했다. 올해 2분기 GDP 대비 가계부채 비율은 89.7%로 1분기(89.4%)와 비교해 0.2%포인트(p) 올랐다. GDP 대비 가계부채 비율은 2021년말 98.7%로 100%에 육박했지만, 최근 2년간 지속적으로 하락하면서 1분기엔 89.4%까지 내려갔다가 2분기에 89.7%로 반등했다. 올해 4~6월 집값 상승 기대감에 주택관련 대출을 중심으로 가계부채가 급증했기 때문이다. ◆ 가계·기업대출 부실 우려↑ 그러나 앞으로는 가계대출과 기업대출을 함께 볼 필요가 있다. 외환위기 당시 108.6%였던 GDP 대비 기업대출은 올해 1분기 111.3%로 상승했다. 가계부채가 줄지 않는 가운데 기업부채까지 되레 늘고 있다는 지적이다. 여기에 정부는 생산적 금융 전환 정책으로 기업대출 비중을 더 키우려 하고 있다. 부동산이나 가계부채로 쏠리는 자금을 혁신기업, 첨단기업, 사회기반시설(SOC) 등 실물경제 성장 부문으로 경제의 생산성을 높이려는 의도다. 거듭된 내수 부진 속에 대출 이자조차 못 갚는 한계기업 비중은 14년 만에 최대 수준까지 확대됐다. 한국은행이 지난 9월 발표한 보고서에 따르면, 지난해 말 기준 전체 외부감사 기업 중에서 이자보상배율이 3년 연속 1을 밑돈 한계기업 비중은 17.1%로 14년 만에 최고치였다. 이자보상배율이 1을 밑돌았다는 것은 한 해 동안 벌어들인 돈으로 대출 이자조차 갚지 못했다는 뜻이다. 중소기업만 따지면 한계기업 비중은 2023년 17.4%에서 지난해 18.0%로 0.6%p 올랐다. 가계·기업·금융이 서로의 담보가 된 구조에서 위기는 '연쇄'가 아니라 '동시'에 올 수 있다.