신한금융, 총자산 338조..리딩뱅크 수성

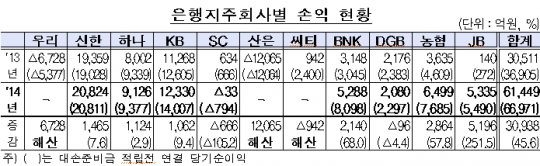

은행지주사 지난해 순익 6조 넘어…전년 比 두 배 이상 증가 지난해 금융지주회사의 실적이 호조를 보인 것으로 나타났다. 총자산의 경우 우리·산은·씨티지주의 해산으로 다소 하락했지만 당기순이익은 두 배 이상 증가했다. 15일 금융감독원이 발표한 '2014년 금융지주회사 연결기준 경영실적'에 따르면 8개 금융지주사의 대손준비금 적립 후 지난해 연결당기순익은 6조1449억원을 기록했다. 이는 전년(3조511억원) 대비 101.4% 증가한 수치다. 지주사별로는 신한지주의 당기순이익이 2조824억원으로 가장 많았다. 이어 KB(1조2330억원), 하나(9126억원), 농협(6499억원) 순이었다. SC지주는 554억원의 명예퇴직비용 발생과 저금리로 인한 이자이익의 감소(1394억원) 등으로 은행 지주사 중 유일하게 적자 전환했다. 업종별 이익 구성은 은행부문이 61.2%로 가장 높고, 이어서 비은행 24.0%, 금융투자 11.0%, 보험부문이 3.8%를 차지했다. 당기순익 증가에는 지주사들이 자회사를 신규 편입하면서 발생한 염가매수차익이 증가한 데 따른 것으로 풀이된다. 염가매수차익이란 기업인수 시 인수 대상 회사의 순자산공정가치보다 인수가액이 낮은 경우 발생하는 이익을 말한다. 농협금융은 지난해 우리투자증권 등 우리지주 계열사를 인수해 3655억원의 염가매수차익을 거둬 전년 대비 당기순익이 57.8% 증가했다. BNK·JB지주도 각각 경남은행과 광주은행을 인수해 당기순익이 전년 대비 각각 68.0%, 251.5% 급증했다. 이 기간 은행지주사의 연결총자산은 전년 대비 404조3000억원(21.2%) 감소한 1499조9000억원을 기록했다. 이는 우리·산은·씨티지주의 해산 때문이다. 전년 말 해산한 이들 지주사의 총자산은 590조4000억원에 달한다. 이를 제외한 8개 지주사의 총자산은 1년 전보다 186조2000억원(9.8%) 증가했다. 지주사별로는 신한지주(338조원)의 자산규모가 가장 컸다. 이어 농협(315조7000억원), 하나(315조5000억원), KB지주(308조4000억원) 등 순이었다. 지주사의 자산건전성도 다소 개선됐다. 이들 지주사의 부실채권(고정이하여신) 비율은 전년 대비 0.56%포인트 하락한 1.36%를 기록했다. 이는 부실채권의 약 41%를 보유했던 우리·산은지주가 해산해 집계대상에서 제외된 데 주로 기인한 것으로 풀이된다. 부실채권의 손실흡수능력을 나타내는 대손충당금등적립률도 135.57%를 기록해 전년 말(119.13%) 대비 16.44%포인트 상승했다. 반면 자본적정성을 나타내는 국제결제은행(BIS)기준 총자본비율, 기본자본비율, 보통주자본비율은 다소 하락한13.68%, 11.16%, 10.49% 수준을 보였다. 단 모든 은행지주회사는 최소 자본규제비율과 계량평가 1등급 기준을 충족했다. 지주사별 총자본비율은 SC(15.87%)가 가장 높고, 하나(12.63%)과 BNK(11.91%)가 가장 낮은 수준을 보였다. 한편 비은행지주사의 경우 메리츠지주의 총자산은 전년 대비 27.0% 증가한 26조8000억원를 기록했다. 순익도 전년 대비 64.6% 증가한 1136억원을 보였다. 한국투자지주의 총자산은 1년 전보다 19.8% 오른 25조3000억원을 기록했다. 이 기간 순이익은 410.1% 급증한 2321억원을 보였다.