[국내 은행 Vs 해외 은행]①수익성 기반 탄탄

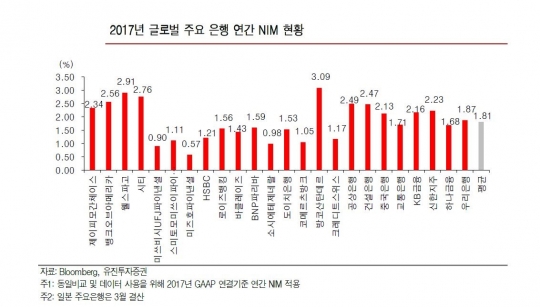

"왜 삼성전자 같은 금융사는 없는가(?)." 우리 금융산업의 낙후한 현실을 꼬집는 질문이다. 이자 장사로 버티며 '우물안 개구리'로 안주한 결과다. 금융지주 수익의 50~80%는 은행이 차지할 정도다. 이주열 한국은행 총재는 최근 "전통적인 금융산업은 성장한계에 부딪혔고, 빠르게 변하는 핀테크 산업을 따라잡지 못하는 은행은 현재 지위가 강등되거나 자금중개 기능조차 상실할 수 있다"고 우려를 나타냈다. 실제 세계경제포럼(WEF)이 매년 발표하는 국가경쟁력 평가에서 지난해 우리나라 금융시장 성숙도는 74위로 낮은 점수를 받았다. 노사간 협력(130위), 대출용이성(90위), 은행건전성(91위) 등에서 나쁜 평가를 받은 탓이다. 시장 규모는 13위로 평가됐다. 수익성만 놓고 볼 때 우리나라 시중은행의 수익성은 글로벌 은행에 비해 결코 뒤지지 않았다. 7월 31일 블룸버그에 따르면 한국 대표은행의 2016년과 2017년 순이익 증가율은 각각 24.5%, 30.2%였다. 이는 미국(-1.3%·-26.9%), 일본(-1.4%·2.9%), 영국( -34.5%·66.9%), 유럽(52.1%·-0.4%), 중국(-0.1%·4.0%) 등과 차별화된다. 국내 기준금리 인상 수혜에 따른 순이자마진(NIM) 상승, 상대적으로 높은 대출성장, 이에 따른 높은 이자이익증가율 등에 기인한다. 대손비용률도 글로벌 은행 대비 낮다. ◆ 순이자마진 글로벌 은행과 차이 순이자마진(NIM)은 글로벌 은행과 차이를 보인다. 블룸버그와 유진투자증권에 따르면 KB금융, 신한지주, 하나금융, 우리은행 NIM은 1.7~2.2%(이하 2017년 GAAP 연결기준 연간 NIM 적용)가량이다. 글로벌 은행에 비해 높은 수준은 아니다. 미국 주요은행인 제이피모간체이스(JP Morgan Chase·JPM US), 뱅크오브아메리카(Bank of America·BAC US), 웰스파고(Wells Fargo·WFC US), 시티그룹(CITI Group·C US)의 NIM은 2.3~2.9% 가량이다. 일본 주요은행인 미쓰비시UFJ파이낸셜그룹(Mitsubishi UFJ Financial Group·8306 JP), 스미토모미쓰이파이낸셜그룹(Sumitomo Mitsui Financial Group·8316 JP), 미즈호파이낸셜그룹(Mizuho Financial Group·8411 JP)의 NIM은 0.6~1.1%이다. 영국 주요은행인 HSBC(HSBC Holdings PLC·HSBA LN), 로이즈뱅킹(LLOYDS Banking Group·LLOYLN), 바클레이즈(BARCLAYS PLC·BARC LN)의 NIM은 1.2~1.6%, 프랑스 주요은행인 BNP파리바(BNP Paribas SA·BNP FP) 및 소시에테제네랄(Societe Generale SA·GLE FP) NIM은 각각 1.6% 및1.0%이다. 독일 주요은행인 도이치뱅크(Deutsche Bank AG·DBK GR) 및 코메르츠뱅크(Commerzbank Aktiengesellschaft·CBK GR) NIM은 각각 1.5% 및 1.1%, 기타 스페인 주요은행인 방코산탄데르(Banco Santanter SA·SAN SM) NIM은 3.1%, 스위스 주요은행인 크레디트스위스(Credit Suisse Group AG·CSGN SW) NIM은 1.2% 수준이다. 중국 주요은행인 공상은행(Industrial and Commercial bank of china Ltd), 건설은행(China Construction Bank Corporation), 중국은행(Bank of China Ltd), 교통은행(Bank of Communications CO. Ltd) NIM은 1.7~2.5%다. ◆ 국내 은행 기준금리 인상 수혜로 NIM 상승 차별화 한국 시중은행의 수익성은 더 좋아질 것으로 보인다. 우선 기준금리 측면에서 시중은행의 NIM이 상승 추세다. 지난해 11월 기준금리 인상으로 인한 2018년 NIM 상승 반영과 2018년에 1~2차례 금리인상이 예상되고 있어서다. NIM에 영향을 미치는 예대율(예금/대출)에서도 글로벌 은행 수준을 웃돈다. 2017년 글로벌 주요 은행의 평균 예대율은 84.9%로 하락추세다. 국가별 주요 대표은행 기준으로는 미국 70.0%, 일본 59.3%, 유럽 92.7%로 평균 예대율 하락은 지속되고 있는 반면 중국 78.1% 및 한국 107.2%로 소폭 상승했다. 대출채권 비중도 수익성에 호재다. 지난해 말 기준 평균 대출채권 비중(총대출채권/자산총액)은 68.2%이다. 같은 시기 글로벌 주요 대표은행은 47.9%였다. 국가별로는 미국 41.7%, 일본 37.9%, 유럽 42.0%, 중국 54.5% 등이었다. 이는 국내 은행이 글로벌 주요 은행대비 해외 및 은행 외 부문의 사업다각화가 부족하다는 의미지만 금리상승의 수혜가 가장 크다는 의미로 해석할 수 있다. 통상적으로 대출은 금리가 높은 운용자산 중 하나로 조달금리 리프라이싱(Repricing·가격 재산정)효과로 금리상승에 긍정적 영향을 받는다. 전문가들은 예대마진에 의존하는 한계를 극보할 필요가 있다고 지적한다. 유진투자증권 김인 연구원은 "해외 주요 대표은행의 업무영역이 글로벌화 됐다는 점과 대출 중심의 상업은행 보다는 투자은행 성격도 강하다. 국내 주요은행과 달리 기준금리로 인한 NIM 영향과 이에 따른 순이익 기여도는 상대적으로 크지 않을 수 있다"고 지적했다.