KB국민은행, 주민번호 사용 제한 등 고객정보 보호 정책 강화

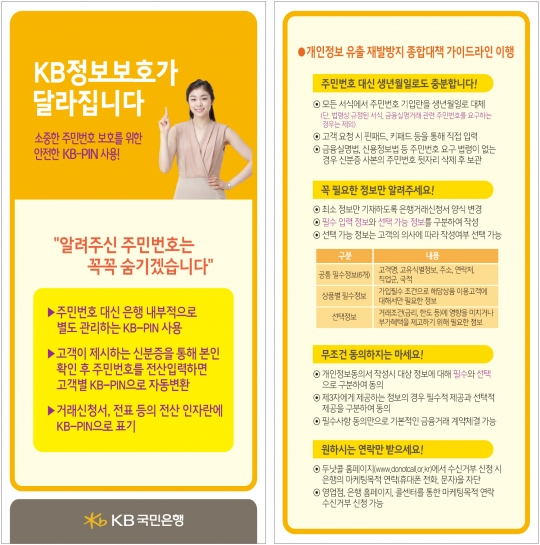

KB국민은행은 고객신뢰회복을 위한 차별화된 고객정보 보호 정책을 실시한다고 2일 밝혔다. 이번 조치는 지난해 초 발생한 카드사 유출사태 후 발표된 금융당국의 '개인정보 유출 재발방지 종합대책'의 일환이다. 우선 국민은행은 고객과의 모든 거래 시 주민번호 대신 안전한 KB-PIN을 사용한다. KB-PIN (KB-Personal Identification Number)은 내부적으로 별도 관리하는 은행관리번호로, KB국민은행은 단말화면 또는 출력물 등에서 주민등록번호 대신 KB-PIN을 사용하여 고객을 구분한다. 수집정보를 최소화된다. 국민은행은 거래 시 필요한 최소정보만 수집하도록 거래신청서를 변경하고, 고객은 계약 필수 정보(이름, 연락처 등 6개)만 제공하면 금융거래가 가능하다. 본인의사에 따라 나머지 정보를 선택적으로 제공할 수 있다. 동의서 내용도 명확해진다. 동의서는 필수항목과 선택항목을 구분해 고객의 의사에 따라 동의 가능하다. 제3자에게 제공하는 정보를 필수적 제공과 선택적 제공으로 구분되며, 앞으로 고객은 필수사항 동의만으로 기본적인 금융거래 계약체결이 가능하다. 주민번호 과다노출 관행도 개선된다. 모든 주민번호 기입란은 앞으로 생년월일로 변경된다. 필요 시 핀패드나 키패드 등을 통해 주민번호 노출을 최소화한다. 또 금융실명법, 신용정보법 등 주민번호 요구 법령이 없는 경우 신분증 사본의 주민번호 뒷자리를 삭제 후 보관한다. 정보주체 권리(자기정보결정권) 보장이 강화된다. 자기정보결정권에는 ▲본인정보 이용?제공 현황 조회 요청권 ▲연락중지 청구권 ▲정보 보호 요청권 ▲본인정보 조회중지 요청권의 4가지 권리가 있다. 이중 연락중지 청구권은 이미 시행 중이며 나머지도 신용정보법 개정에 따라 추가 개선될 예정이다. KB국민은행 관계자는 "수집된 주민번호는 안전하게 보호할 뿐만 아니라 은행 내 거의 모든 거래에 주민번호 대신 KB-PIN이 사용된다"며, "임직원 인식 개선 캠페인, 이상거래탐지시스템(FDS) 도입 등 다양한 방법을 통해 모든 고객이 안심하며 금융거래를 할 수 있도록 최선을 다하겠다"고 말했다.