車보험료 '할증 폭탄'…"가벼운 사고, 보험처리 신중해야"

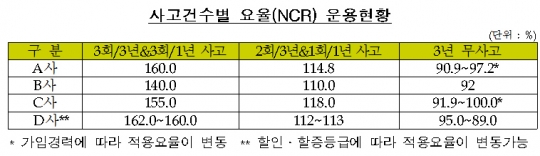

소액차량사고 다발·공동물건으로 인수시 '할증' 3년 이내 사고이력 반영…소액 보험처리 신중 A씨는 최근 자동차보험 갱신 보험료가 크게 올라 당황했다. 지난해 7월 접촉사고가 나 수리비 160만원을 보험처리한 적이 있다. 그러나 수리비 200만원 이하는 보험료가 할증되지 않는다는 안내를 받고 안심하고 보험처리를 한 터였다. B씨는 최근 3년간 보험사고처리이력이 없음에도 불구하고 보험료가 51만원에서 74만원으로 할증됐다. 3일 금융감독원에 따르면 A씨와 B씨처럼 영문을 모른 채 자동차 보험료가 할증됐다며 민원을 제기하는 건수가 2013년 72건에서 2014년 132건, 지난해에는 245건으로 급증하고 있다. 금감원이 자동차보험료 할증과 관련한 민원 사례를 분석한 결과 보험 가입자들은 언제, 어떻게 보험료가 할증되는지 자세히 몰랐고, 보험사 역시 할증 요인에 대한 올바른 정보를 제대로 설명하지 않았던 것으로 조사됐다. 금감원에 따르면 A씨의 경우 보험처리 비용이 할증기준금액(200만원) 이하였지만 최근 3년간 보험처리 사고 횟수가 기존 1회에서 2회로 누적돼 할증 요율을 적용받았다. 자동차보험의 할증여부를 결정하는 할증기준금액은 계약자가 정하는데, 대부분 계약자가 50·100·150·200만원 중 200만원을 선택하고 있다. 보험사들은 물적사고 할증기준금액 외에 보험가입경력, 교통법규 위반경력, 가입자연령, 과거 사고발생실적 등 다양한 요인을 요율화해 보험료 할증에 반영한다. 특히 사고발생실적은 최근 3년간 사고발생 건수와 무사고기간을 기준으로 요율을 세분화해 사고 다발자의 보험료는 할증하고, 무사고자의 보험료는 할인해 주는 '사고건수별 요율(NCR)'을 운용하고 있다. NCR에 따르면 3년 무사고인 경우 할증 요율은 90~100% 수준이다. 하지만 사고가 발생할수록 할증 정도가 커져 사고가 3회 발생하면 160%의 보험료 할증 요율을 적용받을 수도 있다. 금감원 관계자는 "물적사고 할증기준 금액을 넘지 않는 사고라도 보험료가 할증될 수 있다"며 "이와 관련해 일부 보험사들이 사고 처리 시 가입자에게 할증에 관한 내용을 잘못 안내한 사례도 있다"고 설명했다. 보험사들은 자동차보험 계약을 심사할 때 사고 건수나 중대법규 위반 건수 등 기준을 마련해놓고 있다. 보험사마다 기준은 다르지만 3년간 사고가 4번 이상 났거나 3년간 중대법규(중앙선침범, 신호위반 등)를 2회 이상 위반한 운전자라면 보험계약 인수가 거절되는 식이다. 하지만 자동차보험은 의무보험이기 때문에 이런 위험 계약은 손해보험사들이 맺은 협정에 따라 공동으로 인수, 납입보험료의 책정 기준이 되는 기본보험료가 약 50% 할증된다. B씨의 경우 최근 3년간 중앙선 침범과 신호위반 등 총 2회의 교통법규를 위반해 자동차사고처리이력과 상관없이 공동인수처리돼 보험료가 할증된 것이다. 금감원 관계자는 "소액 사고라도 최근 3년 이내 보험처리한 이력이 있다면 자동차보험료가 대폭 할증될 수 있다"며 "경미한 사고의 경우 보험처리여부를 콜센터 상담원과의 충분한 상담을 거쳐 신중히 결정해야 한다"고 조언했다. 이어 "음주, 무면허, 뺑소니사고, 신호위반 및 중앙선침범 등의 경우 법규위반자로 분류돼 공동인수물건으로 지정, 보험료가 대폭 할증될 수 있다"며 "반드시 교통법규를 지켜 운전해야 한다"고 말했다.