'환율·영업일수'에 멈칫한 기업심리…11월엔 '반등 신호'

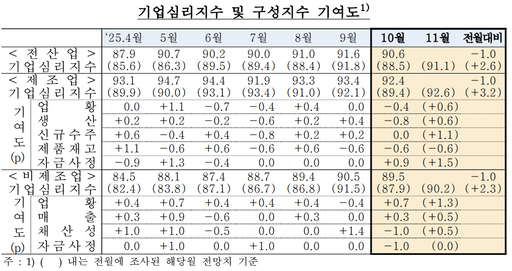

10월 기업 체감경기가 제조와 비제조 전반에서 다소 약해진 것으로 나타났다. 영업일수 감소와 환율 상승에 따른 원가 부담, 명절 수요 소멸이 겹친 영향이다.다만 자동차·전자·화학 등을 중심으로 다음 달 개선 기대가 커지고 종합 심리는 회복 흐름을 보였다는 평가다. 29일 한국은행에 따르면 10월 전산업 기업심리지수(CBSI)는 90.6으로 전월 대비 1.0p 낮아졌다. 제조업은 생산(-0.8p)과 제품재고(-0.6p)가 하락 요인으로 작용했다. 비제조업은 자금사정(-1.0p)과 채산성(-1.0p) 부담이 두드러졌다. 11월 전망치는 전산업 91.1(+2.6p), 제조업 92.6(+3.2p), 비제조업 90.2(+2.3p)로 개선이 예상됐다. 기업 특성별로 수출기업 지수는 96.8로 전월 대비 3.5p 하락해 내수기업(90.3, +0.6p)보다 부진했다. 중소기업(89.2, -1.6p)은 대기업(95.1, +0.1p) 대비 약한 흐름을 보였다. 업종별로 제조업 실적은 1차금속(업황 -16p, 신규수주 -10p), 금속가공(업황 -9p, 생산 -14p), 고무·플라스틱(생산 -10p, 신규수주 -6p) 등이 약했다. 비제조업은 도소매(자금사정 -7p, 채산성 -7p)와 정보통신(채산성 -6p, 자금사정 -4p)에서 부진했다. 다만 11월 전망에선 자동차(업황 +10p), 화학물질·제품(생산 +13p), 전자·영상·통신장비(업황 +6p) 등 제조업과, 운수창고·도소매·전기·가스 등 비제조업에서 개선 기대가 두드러졌다. 종합 심리를 보여주는 경제심리지수(ESI)는 94.4로 3.1p 상승했다. 순환변동치도 93.6으로 0.7p 개선됐다. 전월 대비 하락했던 9월 이후 기대심리가 회복된 모양새다. 현장에서 체감하는 경영애로는 '내수부진' 응답이 22.1%로 가장 높았고, '불확실한 경제상황' 18.2%는 전월 대비 2.4%p 늘었다. '인력난·인건비상승' 14.1%, '경쟁심화' 8.2%, '자금부족' 7.9%, '원자재가격상승' 5.1% 순으로 나타났다. 이혜영 한국은행 경제심리조사팀 팀장은 "제조업은 영업일수 회복에 더해 자동차업종의 경우 미국과의 무역 협상 합의에 대한 기대감이 반영됐다"며 "철강업종의 경우 반덤핑 관세 부과로 수입물량 감소, 가격 상승에 대한 기대 등이 반영됐다"고 설명했다. 이어 "비제조업의 경우 계절적 비수기인 예술 스포츠 여가 관련 서비스업과 숙박업 등을 제외하고는 대부분 업종에서 긍정적으로 응답했다"고 덧붙였다.