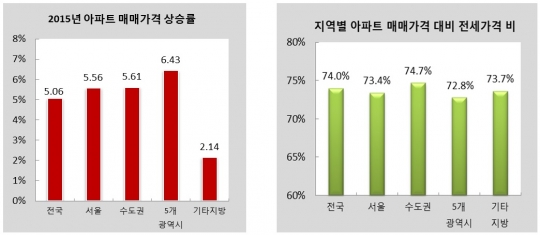

KB국민 "올해 아파트 전셋값 6% 상승…지방보다 두 배 높아"

올해 전국 아파트 매매가격은 5.06% 상승한 것으로 나타났다. 전국 아파트 전세가격도 6.11% 치솟았다. KB국민은행은 28일 부동산정보사이트 (http://nland.kbstar.com)에 이같은 '올해 전국 주택 매매 및 전세시장 동향 조사' 결과를 발표했다. 조사 결과 올해 전국 아파트 매매가격은 5.06% 상승해 지난해 상승률인 2.43%보다 2.63%포인트 높게 나타났다. 이는 글로벌 금융위기 이후 2011년(9.60%) 상승에 이어 두번째로 높은 연간 상승률이다. 지역별로는 5개 광역시(6.43%), 수도권(5.61%), 서울(5.56%), 기타지방(2.14%) 순으로 지역광역시의 매매가 상승이 두드러졌다. 특히 대구는 지난해의 8.30% 상승에 이어 올해도 11.24%의 높은 상승률을 보이며 상승세를 주도했고, 광주 또한 올해 6.53% 상승하며 지방광역시 평균을 넘어서는 상승률을 보였다. 시/군/구 단위로는 김포(9.19%), 군포(8.30%), 하남(7.97%), 제주/서귀포(7.88%), 포항 북구(7.75%) 순으로 전국 평균을 웃도는 높은 상승률을 보였다. 또한 전국의 단독과 연립의 경우도 각각 3.29%, 2.72% 상승률을 기록했다. 같은 기간 전국 아파트 전세가격은 6.11% 오른 것으로 조사됐다. 이같은 상승률은 지난해의 상승률인 4.36%보다 1.75%포인트 높은 수치다. 지역별로는 서울(9.57%), 수도권(8.33%), 5개광역시(4.61%), 기타지방(1.92%) 순이었다. 시/군/구 단위로는 서울 성북구(12.49%), 영등포구(12.31%), 대구 수성구(12.20%), 경기 하남(11.98%), 서울 강서구(11.95%) 등이 10%를 초과하는 상승률을 보였다. 국민은행 관계자는 "2015년 주택시장은 수도권과 비수도권 모두 가격이 상승한 가운데 특히 수도권 주택경기의 회복세와 지방광역시의 상승률이 높게 나타났다"며 "지방광역시는 가격 상승에 따른 피로감이 누적돼 있고 미국 금리인상 단행과 2월 시행 예정(수도권)인 '가계부채 종합 관리방안'으로 인한 매매심리 위축으로 가격상승 속도는 둔화 될 것"이라고 전망했다. 전국의 아파트 매매가격 대비 전세가격 비율(전세가율)은 전달보다 0.3%포인트 상승해 처음으로 74%에 진입했다. 지난해 12월 70%대를 기록한 이후 꾸준히 올라 최고점을 경신한 것이다. 서울(73.4%)의 경우도 계속 상승 중이다. 성북구(82.6%)와 강서구(80.1%)가 전세가율 80%를 넘어섰고 동작구(79.9%), 구로구(79.0%), 성동구(78.1%) 등이 뒤를 이었다. 이밖에 대부분의 자치구가 70%대의 높은 전세가율을 기록했다. 지역별로는 수도권(74.7%), 5개광역시(72.8%), 기타지방(73.7%) 등 전국적으로 70%대의 높은 비율을 보였다. 국민은행 관계자는 "전세시장의 비수기인 연말임에도 수도권의 전세 매물 부족 및 가격상승 현상이 지속되고 있다"며 "전세가율 70~80%대 형성으로 전세난에 지친 실수요자들이 차라리 매매로 돌아서려는 수요자의 문의도 함께 많아지고 있다"고 말했다.