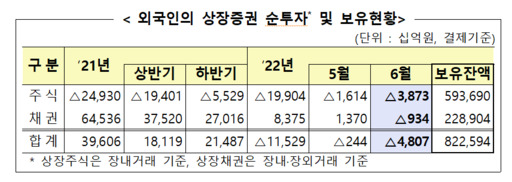

외국인, 6월 4조원어치 주식 순매도…채권은 18개월만 순회수

지난달 외국인이 국내 상장주식을 3조8730억원 이상 팔아치우며 6개월 연속 순매도했다. 채권은 18개월만에 순회수로 전환했다. 순투자 행진이 멈춘 것이다. 11일 금융감독원이 발표한 '6월 외국인 증권투자 동향'에 따르면 지난달 외국인은 국내 주식 3조8730억원을 순매도했다. 외국인은 유가증권시장에서 3조7010억원어치, 코스닥시장에서 1720억원어치를 팔았다. 외국인은 국내 주식을 6개월 연속 팔아치웠다. 지역별로 보면 유럽(3조5000억원), 중동(1000억원) 등이 순매도했고, 아시아(2000억원), 미주(1000억원) 등은 순매수했다. 국가별로 보면 영국(2조4000억원), 룩셈부르크(1조원) 등이 순매도했고, 노르웨이(5000억원), 싱가포르(5000억원) 등은 순매수했다. 주식 보유 규모로 살펴보면 미국이 243조5000억원으로 외국인 전체의 41%를 차지했다. 유럽 178조6000억원(30.1%), 아시아 82조억원(13.8%), 중동 19조7000억원(3.3%)을 뒤를 이었다. 채권시장에서는 지난 2020년 12월 이후 18개월 만에 순회수로 전환했다. 외국인은 지난달 상장채권 10조5430억원어치를 순매수했지만 매도(6조2000억원), 만기상환(11조4770억원) 금액이 이를 웃돈 결과다. 총 9340억원어치를 순회수했다. 외국인은 상장채권을 지난달 말 기준 228조9000억원 보유하고 있다. 월말 보유잔액은 작년 1월 이후 역대 최고치를 지속해서 갱신하고 있다. 지역별로 보면 미주(8000억원), 아시아(6000억원)에서 순회수했고, 유럽(5000억원), 중동(4000억원)에서 순투자했다. 보유규모는 아시아(102조4000억원), 유럽 (72조9000억원) 순으로 보유하고 있다. 종류별로는 국채에서 2000억원을 순투자했고, 통안채는 1조원 순회수했다. 지난달 말 기준 국채 183조9000억원(80.4%), 특수채 44조원(19.2%)을 보유했다. 잔존만기별로는 지난달 말 기준 잔존만기 1년 미만 채권은 64조3000억원으로 28.1%를 차지했으며, 1~5년 미만은 92조원(40.2%), 5년 이상은 72.6조원(31.7%)을 보유하고 있다. /구남영기자 koogija_tea@metroseoul.co.kr