한풀 꺾였다더니…5월 가계대출 10조 늘어 '올 들어 최대'

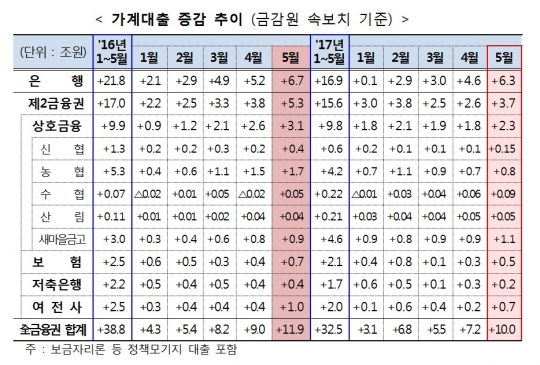

지난 5월 가계대출 증가폭이 커진 것으로 나타났다. 수도권을 중심으로 부동산 과열 현상이 나타나면서 은행권 가계대출이 급증한 것으로 분석된다. 금융위원회와 금융감독원이 14일 발표한 '2017년 5월 가계대출 동향'에 따르면 이 기간 전 금융권의 가계대출 증가규모는 10조원으로 집계됐다. 올해 가계대출 증가폭은 1월 3조1000억원, 2월 6조8000억원, 3월 5조5000억원, 4월 7조2000억원에 이어 5월 들어 올해 최대치를 기록했다. 다만 지난해 같은 달(11조9000억원)에 비해서는 증가폭이 1조9000억원 감소했다. 1월~5월 기간 중으로는 32조5000억원 증가해 전년 동기 대비 6조3000억원 감소했다. 이는 전년 동기 증가규모의 84% 수준이다. 권역별로는 은행권의 5월 가계대출이 6조3000억원 늘어나며 전체 가계대출 증가규모를 견인했다. 이 기간 은행권의 가계대출 증가규모 역시 올 들어 최대치다. 은행권의 가계대출은 1월 1000억원, 2월 2조9000억원, 3월 3조원, 4월 4조6000억원으로 꾸준히 확대되고 있다. 이에 대해 금융위 관계자는 "봄 이사수요, 기 승인된 중도금 대출의 순차적 집행 등으로 주택담보대출이 증가했고, 가정의 달 소비수요 등으로 신용대출이 증가한 영향"이라고 설명했다. 은행권 주담대는 지난 1월 8000억원, 2월 2조1000억원, 3월 2조6000억원, 4월 3조3000억원, 5월 3조8000억원으로 매달 불어나고 있다. 지난달에는 주담대 가운데 집단대출이 2조원을 차지했다. 5월 신용대출 역시 전월 대비 1조8000억원 확대됐다. 제 2금융권의 가계대출도 지난 2월(3조8000억원) 이후 최대폭인 3조7000억원 늘었다. 다만 지난해 같은 달(5조3000억원)에 비해서는 증가세가 둔화했다. 이 중 상호금융이 2조3000억원, 카드사는 7000억원이 늘어 증가폭이 올 들어 최대폭으로 확대됐다. 보험사의 가계대출도 2월(8000억원) 이후 최대폭인 5000억원 늘었으나, 저축은행은 2000억원 늘어나는데 그쳤다. 금융위는 5월 중 가계대출이 전년 동월과 대비해서는 증가세가 둔화됐으나, 계절적 요인 등으로 지난 4월에 비해서는 확대됐다고 진단했다. 이어 최근 특정지역 중심으로 주택가격 상승, 거래량 증가 등으로 가계대출 증가세가 확대될 가능성이 있고, 오는 15일 미국 연준에서 기준금리 인상이 이뤄질 경우 국내 시중금리도 상승할 수 있으므로 가계대출 리스크 관리를 철저히 할 필요가 있다고 지적했다. 금융위 관계자는 "금융당국은 현행 가계부채 안정화 노력을 더욱 강화하는 한편 DRS(총부채원리금상환비율) 도입, 가계대출 차주 연체부담 완화방안 등 기발표된 대책도 차질없이 추진할 예정"이라며 "아울러 관계부처와 협력해 8월 중 발표될 '가계부채 종합대책'도 빈틈없이 준비해 나갈 계획"이라고 말했다.