카카오뱅크, 25일부터 실거래 운영점검…하반기 은행권 수수료 전쟁 시작되나

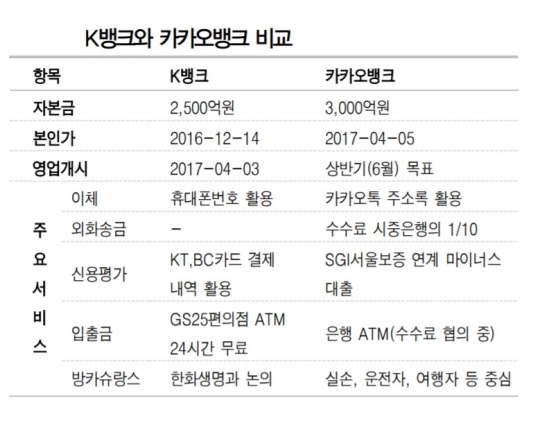

인터넷전문은행 카카오뱅크가 실거래 운영점검을 시작한다. 빠르면 상반기 중으로 영업을 시작할 것으로 보인다. 인터넷전문은행 1호 케이뱅크가 은행권에 금리 경쟁을 몰고 왔다면 2호 카카오뱅크는 해외송금 수수료 90% 인하를 앞세웠던 만큼 하반기에는 수수료 대전이 벌어진 전망이다. ◆카카오뱅크, 빠르면 상반기 영업개시 카카오뱅크는 25일부터 실제 은행 거래 환경에서 최종 운영 점검을 시작한다고 24일 밝혔다. 카카오뱅크는 지난달 5일 은행업 본인가를 받은 바 있다. 이번 운영 점검은 카카오뱅크 임직원과 시스템 구축사, 관계사 등 제한된 인원이 참여하는 CBO(Closed Beta Open) 형태로 진행된다. 한국은행, 금융결제원, 신용정보회사 등을 연결한 실제 은행 거래 환경에서 시스템 완성도와 인프라 성능, 안정성 등을 점검할 예정이다. 참여자들은 모바일 앱을 통한 계좌 개설을 시작으로 예·적금 가입, 체크카드 발급, 소액·중금리·고신용자 대출, 카카오톡 기반 간편 송금을 비롯해 해외 간편 송금 서비스 등 카카오뱅크가 선보일 상품과 서비스를 모두 이용할 수 있다. 체크카드 발급도 이뤄진다. 체크카드는 국내 은행과 편의점 등에 설치된 금융자동화기기(CD·ATM)에서 사용할 수 있으며, 실생활에서 결제도 가능하다. 운영점검이 차질없이 이뤄질 경우 영업 개시 시점은 6월 말로 점쳐지고 있다. ◆은행권, 하반기 수수료 대전 케이뱅크의 등장이 은행권을 금리 경쟁으로 몰고 갔다면 카카오뱅크는 수수료 전쟁을 부추길 것으로 보인다. 카카오뱅크는 지난달 초 본인가를 받는 자리에서 "해외송금 수수료를 기존 시중은행의 10분의 1 수준으로 낮추겠다"고 밝힌 바 있다. 현재 시중은행은 해외송금시 금액 구간별로 수수료를 물리고 있다. 보통 500달러 이하를 해외로 보내면 창구에서는 5000원, 인터넷으로는 그 절반 수준을 수수료로 내야 한다. 여기에 전신료가 8000원 정도 붙는다. 따라서 고객이 내야 할 수수료는 많게는 1만3000원, 적어도 1만원 안팎이다. 그러나 카카오뱅크를 통해 해외로 송금한다면 1000~2000원이면 가능할 것으로 보여 시중은행과의 격차가 크게 벌어진다. 이미 케이뱅크가 예상밖 돌풍을 일으키며 시중은행들이 줄줄이 예금금리는 높이고 대출금리는 낮췄던 만큼 해외 송금 수수료도 변화가 있을 전망이다. 현재 시중은행들은 해외송금 24시간 모바일 서비스와 비트코인 해외송금 서비스 등을 발빠르게 내놓고 있다. 이병건 동부증권 연구원은 "카카오뱅크 출범으로 하반기부터는 인터넷 전문은행의 서비스가 점차 확대 될 것으로 예상되며, 특히 외화송금 서비스와 방카슈랑스 판매는 기존 금융권과 차별성을 나타낼 것"이라며 "핀테크 업체도 외국환거래법 개정안이 시행되는 오는 7월 이후 해외송금 서비스를 도입할 예정이어서 하반기 중 시중은행의 수수료 인하가 불가피해 보인다"고 설명했다.