[100세 시대 자산관리<上>] 시작이 반이다

대한민국은 '저금리·저성장·고령화'라는 2저 1고 시대를 지나고 있다. 저금리 지속으로 평균 수명은 길어졌지만 노후 자금을 마련하기가 쉽지 않은 상황이다. 많은 사람들이 '장수리스크'에 노출되면서 노후에 대한 불안감은 갈수록 커지고 있다. 전문가들은 '행복한 노후'를 위해 더 늦기 전에 효율적인 자산관리를 통해 노후에 대비해야 한다고 조언하고 있다. 이에 메트로신문은 오는 30일 '2016 100세 플러스 포럼'을 앞두고 100세 시대 자산관리를 주제로 시리즈를 시작한다. [100세 시대 자산관리] 시작이 반이다 초저금리·고령화 시대…예금만 믿고 가면 오히려 '위험' 전문가 “생애주기별 계획 달라…현실적인 계획 세워야”

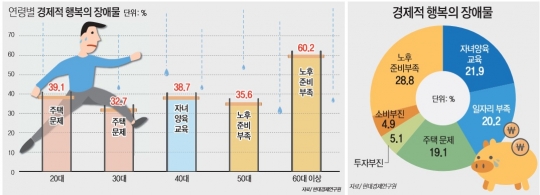

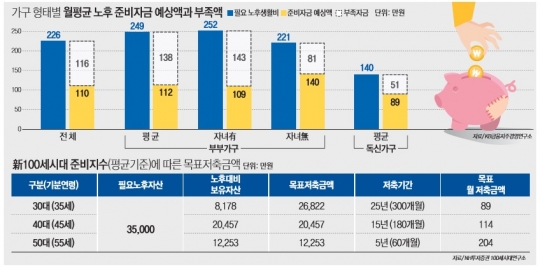

'행복한 노후'를 위한 노후자금의 중요성이 날로 커지고 있다. 지난 2010년부터 평균수명은 80세까지 올라가고 실질적인 은퇴는 40대 중반부터 시작되고 있다. 은퇴 후 적어도 20~30년은 유용할 자금을 미리 준비해놔야 한다는 의미다. 과거에는 10%대 예·적금에 돈을 맡기거나 개발지역의 땅을 사서 자산을 불리는 방법이 가능했다. 2013년 이후 예·적금 금리는 3%대 이하로 떨어지며 저금리 시대를 맞이했다. 더 이상 예·적금이 '안전자산'이 아니란 해석이 나온다. 게다가 올해 경제성장률은 2%대까지 하락할 수 있다는 우울한 전망까지 나오면서 서민과 중산층에 시름을 더하고 있다. 전문가들은 이른바 '100세 시대'의 자산관리는 계획적이고 체계적으로 이뤄져야 한다고 말한다. 자금마련에 있어 과거의 방법이 더 이상 통하지 않아서이기도 하지만 그만큼 '노후자금' 마련이 필수조건이 됐다는 뜻이다. ◆노후대비 실제 준비금 50%에 그쳐 KB금융지주경영연구소의 '2015 한국 비은퇴 가구의 노후준비 실태' 보고서에 따르면 노후생활에 필요한 자금은 월평균 226만원인데 반해 실제 준비자금은 월 110만원으로 은퇴 후 필요한 자금의 48%에 그쳤다. 특히 자녀가 있는 부부는 준비자금 예상 비율이 필요자금(252만원)의 43%(109만원)에 그쳐 상대적으로 준비가 취약한 것으로 확인됐다. 반면 자녀가 없는 부부는 월평균 필요자금(221만원)의 63%(140만원)를 준비할 수 있을 것으로 예상됐다. 노후 생활자금을 충분히 준비하지 못한 이유에 대해서는 40~50대 가구 모두 '적은 소득'과 '자녀 교육비 및 결혼자금' 때문이라고 답했다. 노후를 준비하는 가장 큰 걸림돌로는 '물가상승', '빠른 정년퇴직', '자녀 결혼 및 사업자금 지원', '과도한 자녀 양육·교육비'를 이유로 꼽았다. 전문가들은 결혼준비·자녀양육·주택마련 등 삶에서 필요한 비용을 제한 여윳돈으로 노후자금을 마련해야 한다고 생각하지 말고, 노후자금을 최우선에 두라고 조언한다. 노현곤 선임연구위원은 "노후준비에 있어서 과도한 자녀 비용은 주요한 장애요인으로 작용했다"며 "자녀의 양육과 교육에 대한 의식이 변하고 사회적인 대처방안도 찾아야 할 것"이라고 말했다. ◆시작은 '자산관리 계획' 수립부터 NH투자증권 100세시대연구소는 지난해 60세에 은퇴해 100세까지 산다고 가정했을 때 실제 지출되는 생활비를 분석했다. 이에 따르면 60대가 월 196만원, 70대 123만원, 80대 77만원, 90대 49만원으로 총 5억3000만원 규모다. 여기에 국민연금과 퇴직연금 등 기본적인 노후보장제도의 평균금액을 차감하면 적어도 3억5000만원이 필요하다. 이윤학 100세시대연구소장은 연령대별로 은퇴시점을 고려해 계획을 세우라고 조언했다. 이를 위한 첫 번째 방법은 현재 '월 투자금액'의 정확한 파악이다. 30대, 40대, 50대를 기준으로 평균적인 노후준비금을 만들기 위해서는 30대는 월 89만원, 40대 114만원, 50대 204만원을 매월 노후준비금으로 저축해야 한다. 두번째는 '실천계획'을 현실적으로 세우는 것이다. 30대의 경우 결혼 및 전세자금 마련에 있어서 무리한 대출을 줄이고, 투자금액을 늘려야 한다. 40대는 본격적인 노후준비금 증가가 필요한 시점으로, 내 집 마련과 자녀 사교육비 등에 대한 지출을 계획적으로 해야 한다. 50대의 경우에는 시간이 상대적으로 부족하기 때문에 자신의 3대 연금(국민연금·퇴직연금·개인연금)의 금액을 정확하게 파악하고, 수입이 끊길 것으로 예상되는 시점과 연금수령 시기를 조율해야 한다. 만일 본인 소유의 주택이 있다면 은퇴 이후 제4의 연금인 '주택연금'으로 부족한 노후생활비를 충당할 수도 있다. 전문가들은 "노후준비 시작은 소득이 발생하는 시점부터 하는 것이 바람직하다"고 입을 모았다. 그러면서 "본인에게 맞는 자산관리 계획을 세우고 당장 시작하라"고 강조했다.